有些時候,一條工資曲線,比十份外交白皮書還誠實。

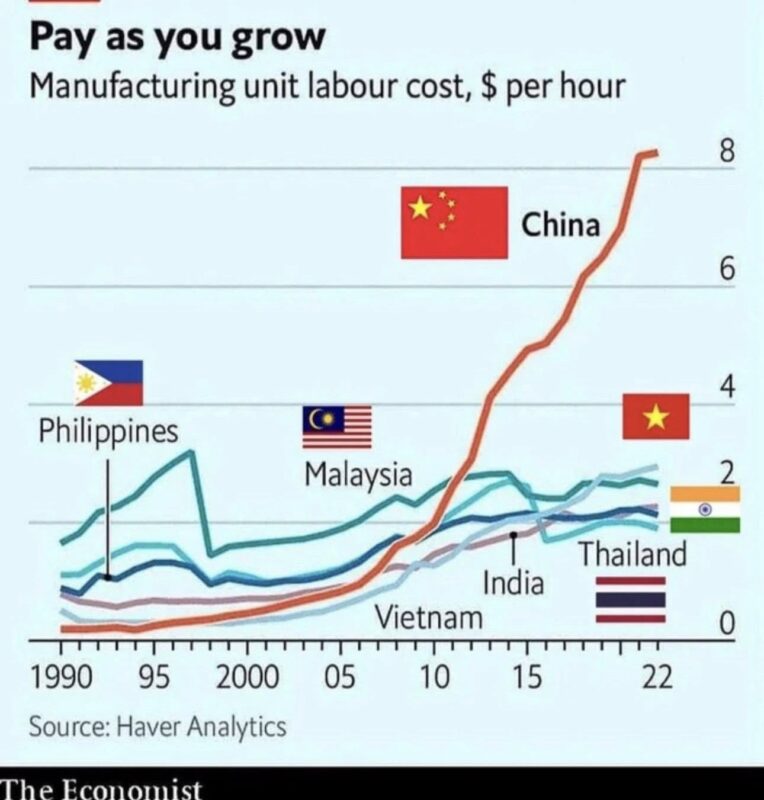

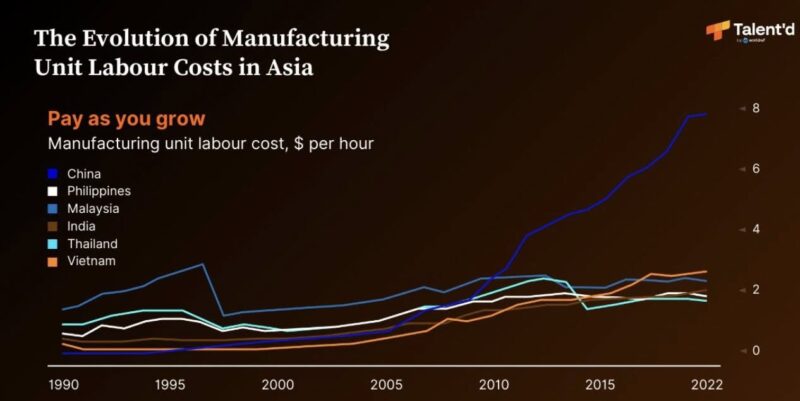

這張圖顯示的不是週期波動,而是一個不可逆的結構性轉折:中國製造業單位勞動成本,在過去三十年間持續上升,並且在 2010 年後明顯拉開與區域同儕的距離。

這不是「短期壓力」,也不是哪一年政策失誤造成的例外。

這是一個成功經濟體必然付出的代價。

一、這不是成本上升,而是角色轉換

中國的工資上升,並非失敗,恰恰相反——

它反映的是:

• 城市化完成

• 勞動力人口結構轉折

• 人力資本升級

• 社會期望與生活成本同步上移

問題不在於「貴不貴」,而在於:中國已不再適合承擔全球最低成本製造的角色。

而這個角色空出來了。

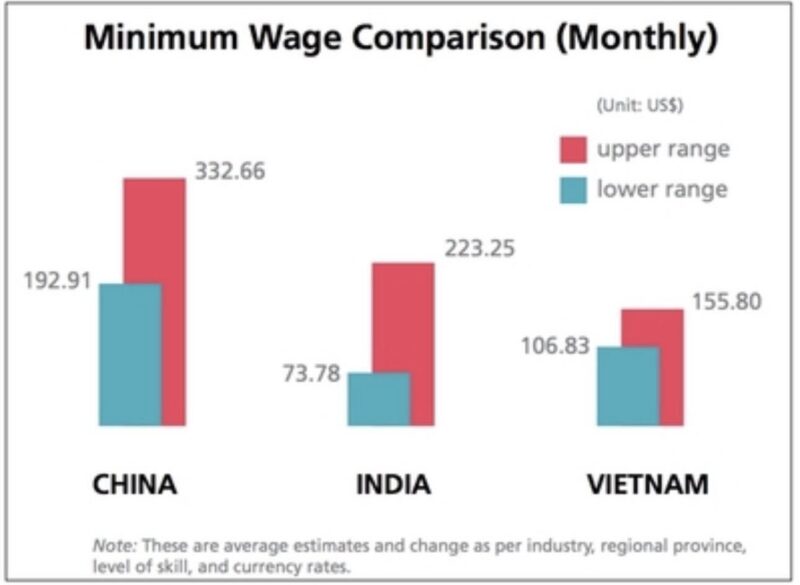

二、越南、印度、泰國、馬來西亞不是替代品,是必需品

很多政策文件仍用「替代中國」來形容東南亞與南亞,

但市場的語言其實更直接:

這不是選項問題,而是算術問題。

當勞動成本差距從 1.2 倍變成 3–4 倍,供應鏈的移動不再需要政治動員。

• 越南承接中低階電子與組裝

• 印度吸納勞動密集與內需製造

• 泰國、馬來西亞切入汽車、半導體與中段製程

這不是地緣政治先行,而是成本結構先行,政治跟上來解釋。

三、這也是為什麼供應鏈正在「碎裂」,而非再全球化

很多人誤判當前局勢為「去全球化」。

但事實更精確的說法是:

全球化沒有倒退,它只是重新標價。

供應鏈正在做三件事:

1. 不再集中於單一成本結構

2. 把風險與成本分散到多個國家

3. 以「可承受價格」而非「最低價格」為優先

這解釋了為什麼企業願意接受略高成本,換取地緣風險下降與彈性提升。

關稅只是放大器,真正的驅動力,是這條勞動成本曲線早已失衡。

四、這條曲線,也重塑了地緣政治敘事

當製造不再集中,影響的不只是企業利潤,還包括:

• 國家談判籌碼

• 勞動人口的政治重要性

• 區域國家在大國之間的戰略價值

越南、印度、泰國不只是「工廠」,而是被重新定價的地緣節點。

這也是為什麼外交、軍事、投資與供應鏈政策,正在同步移動。

這條中國的勞動成本曲線,

解釋了比大多數政策文件更多的世界變化。

世界不是在退回保護主義,而是在逐國、逐產業、逐勞動力,重新計算什麼叫「值得」。

市場已經調整,不管政策制定者是否準備好。