視野洞見

主權基金不同的路徑,阿布達比和沙烏地阿拉伯的比較

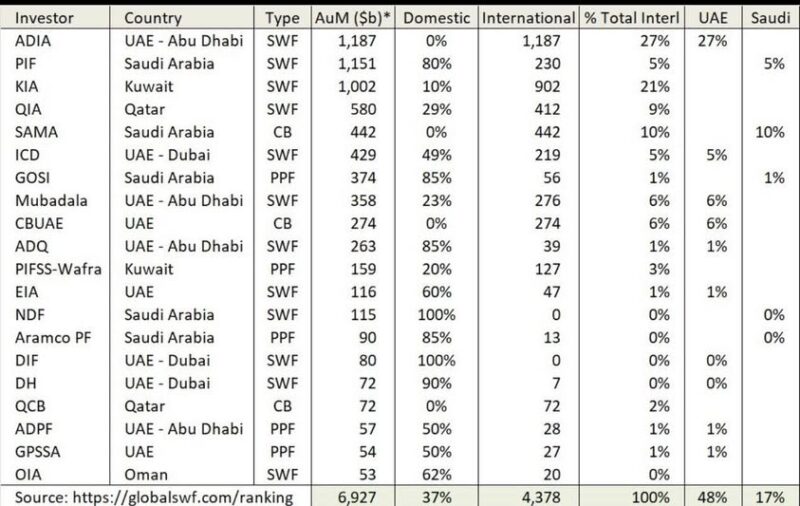

如果只看資產規模,海灣國家的兩個主要主權基金幾乎站在同一條起跑線上。

但如果看資本流向,你會發現一個非常清晰的分歧。

根據 Global SWF 的數據,GCC 地區主權基金、央行與公共退休基金合計約 4.4 兆美元的海外資產中,阿聯酋(UAE)控制了約 2.1 兆美元,占整體的 48%。

這不是一個小差距,而是一個資本哲學的分水嶺。

阿布達比:把國家資本變成全球資產

以 ADIA 為代表的阿布達比體系,選擇了一條非常純粹的路線:

把國家財富,變成全球投資組合。

ADIA 約 1.187 兆美元資產幾乎全部投向海外,是全球最典型的「國家級資產配置機構」。

其邏輯很簡單:

• 石油收入 → 轉化為金融資產

• 金融資產 → 分散於全球市場

• 全球市場 → 帶來穩定且長期的複利回報

這是一種典型的跨世代財富保值模型。

在這種架構下,主權基金更像是一間「超大型資產管理公司」,而不是經濟政策工具。

沙烏地阿拉伯:把資本留在國內,重塑經濟結構

與此形成鮮明對比的,是沙烏地阿拉伯的 PIF。

在約 1.15 兆美元資產中,有 80% 仍投資在國內,配合 Vision 2030 的經濟轉型計畫。

這意味著,PIF 的角色並不只是投資人,而更像是:

國家產業政策的資本引擎。

資金被用來:

• 建設新城市與基礎設施

• 發展旅遊、娛樂與體育產業

• 建立未來非石油經濟的核心產業

這是一種高風險、高轉型潛力的策略。

與其追求穩定的全球投資回報,沙烏地選擇的是:

用主權資本,重寫國家的經濟結構。

一個追求分散,一個押注未來

從資本配置角度來看,兩者代表兩種截然不同的邏輯:

阿聯酋模式:

• 重視全球分散配置

• 追求穩定長期複利

• 將主權基金視為財富保存工具

沙烏地模式:

• 高度集中於國內投資

• 押注經濟轉型的結構性回報

• 將主權基金視為國家戰略工具

前者更像一位資產配置者,

後者則像一位風險創業者。

沒有對錯,只有不同的時間尺度

從短期財務回報來看,

全球分散投資往往更穩定、波動更低。

但從長期國家命運來看,

若轉型成功,內部投資所帶來的回報,可能遠超任何傳統資產組合。

因此,這並不是一場誰比較聰明的競賽,而是兩種不同的時間尺度:

• 一種是跨世代的財富管理

• 一種是跨世代的經濟重建

沒有對錯,只有不同的選擇。

而這些選擇,最終會在未來十到二十年,體現在各自的經濟結構、貨幣穩定性與資本市場深度之中。