當美國消費靠 22% 利率支撐信用卡債務曲線背後的政策困局

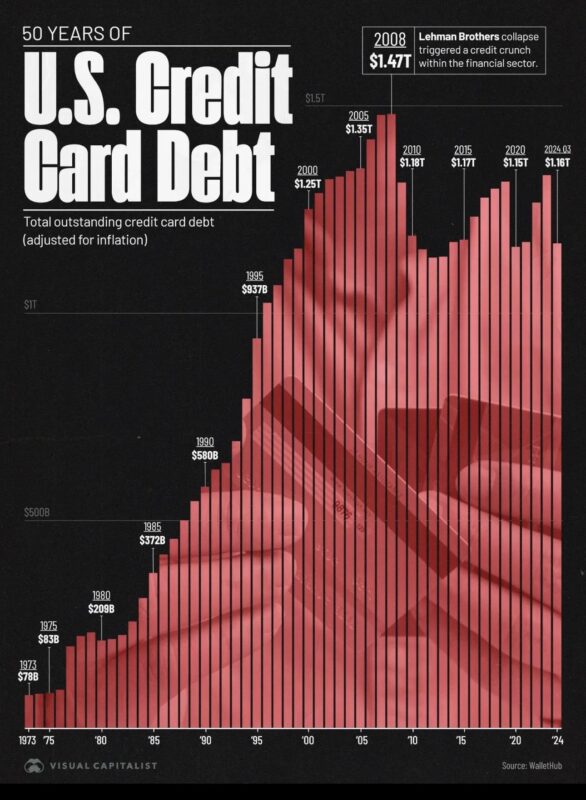

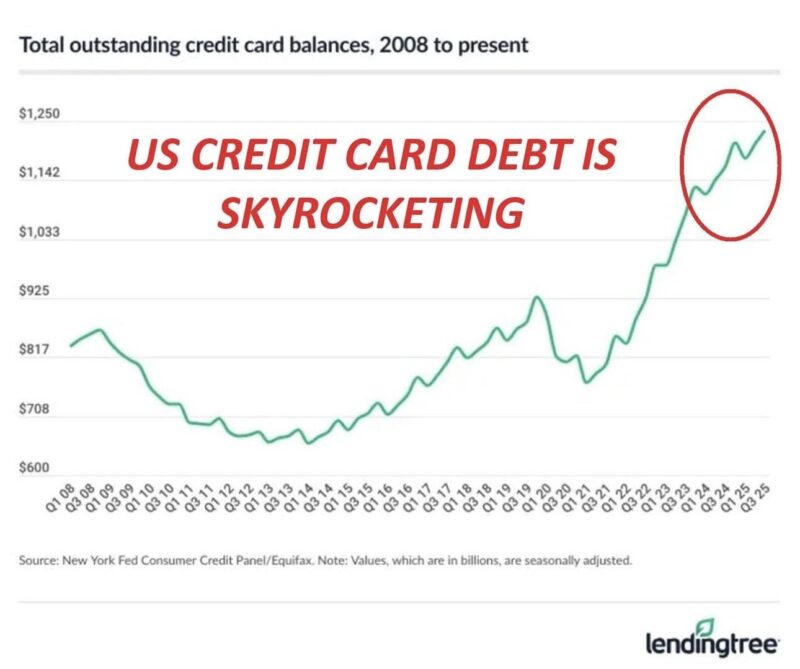

美國信用卡債務,已經正式突破 1.2 兆美元。

從圖表可見,這條線其實走過三個明顯階段:

第一階段:金融海嘯後的去槓桿(2008–2013)

信用卡餘額從約 8,000 億美元一路下滑至 6,500 億左右,家庭與銀行同步收縮風險。

第二階段:低利率支撐的消費擴張(2014–2019)

餘額穩步回升,就業改善與資產價格上漲帶來信心。

第三階段:疫情後的爆發式攀升(2021–至今)

疫情初期信用卡餘額一度下降,但隨著刺激政策結束、通膨上升、儲蓄消耗,餘額急速上升,並在 2024–2025 年突破歷史高位。

但這一輪與過去最大的不同,不在於金額,而在於資金成本。

過去十多年,消費擴張是在接近零利率的環境下發生。

而現在,信用卡循環利率(APR)普遍超過 20%,不少卡甚至接近 22%。

這意味著:

「以 22% 利率維持的韌性,並不是一種可持續的均衡。」

信用卡債務創新高,代表什麼?

當消費信貸在利率週期後段急速擴張,通常只意味兩種情況之一:

情境一:信心型擴張

收入上升、就業穩定,消費者願意提前消費。

情境二:壓力型借貸

儲蓄耗盡、通膨侵蝕購買力,只能用高利率短期借款維持日常開支。

兩者的分水嶺,在於違約率。

未來幾個季度的逾期與壞帳數據,將決定這條曲線代表的是信心,還是壓力。

政策插手:10% 利率上限的政治與金融現實

就在信用卡利率普遍站上 20% 以上之際,

特朗普總統在 2026 年 1 月提出要求,將信用卡利率上限設為 10%,為期一年。

他公開批評信用卡公司:

• 收取 20% 至 30% 利率

• 屬於「剝削」美國民眾

白宮方面更提出構想,銀行可推出所謂的「Trump cards」,

提供一年期 10% 上限利率的產品。

市場傳出:

• 美國銀行與花旗正在研究新型 10% 利率卡

• 部分金融科技公司已率先推出類似產品

• 若全面實施,理論上可為消費者節省 1,000 億美元以上利息

但銀行業的反應,卻顯示出另一個現實。

摩根大通 CEO 戴蒙直言:

強制利率上限,可能是一場「經濟災難」。

原因很簡單:

信用卡本質上是無抵押、風險分層極大的信貸產品。

高利率,本來就是為了覆蓋:

• 壞帳風險

• 獎勵計畫成本

• 高信用額度的資本占用

一旦利率被封頂:

銀行最直接的反應,不會是「降利潤」,

而是調整風險結構。

利率封頂的副作用:信用排擠效應

短期內,這種政策其實幫不了整體消費結構。

原因在於:

1)銀行會收緊授信

對於信用分數較低、還款能力較弱的客戶:

• 不再續卡

• 降低額度

• 甚至直接關閉帳戶

2)獎勵與額度同步縮水

10% 利率的卡:

• 無法支撐高回饋

• 無法提供高額度

• 只會存在於優質客戶群

結果反而是:

信用最弱、最依賴信用卡的人,被市場排除在外。

這就是典型的利率管制 → 信用排擠機制。

真正的問題:這不是通膨故事,而是資產負債表故事

很多人會直覺認為:

「債務創新高,只是因為通膨讓名目金額變大。」

但這次不同。

因為利率同時飆升。

也就是說,還債的真實負擔大幅增加。

當家庭用 20% 以上的成本借短期錢來維持消費,

那不再是景氣循環,而是資產負債表壓力的累積。

而利率上限政策,若沒有同步處理:

• 收入增長

• 信用風險分層

• 銀行資本結構

只會改變誰能借錢,

而不會改變為什麼要借錢。

結語:韌性與脆弱,其實是同一條線

美國消費者確實展現了驚人的韌性。

但這種韌性,很大程度是用 20% 以上利率撐起來的。

而政策試圖用行政手段,把利率壓到 10%,

很可能只是把問題從「高利率」

變成「借不到錢」。

市場真正要看的,不是債務升到多高,

而是:

• 違約率是否上升

• 信用是否開始收縮

• 消費是否突然失速

因為當信用卡不再是緩衝墊時,

那條向上的曲線,往往會用另一種方式反轉。