市場情緒幾乎被中東新聞全面主導——油價漲、海峽風險、供應受阻。

但如果只把能源行情理解成「地緣政治交易」,很可能會看錯更大的圖景。

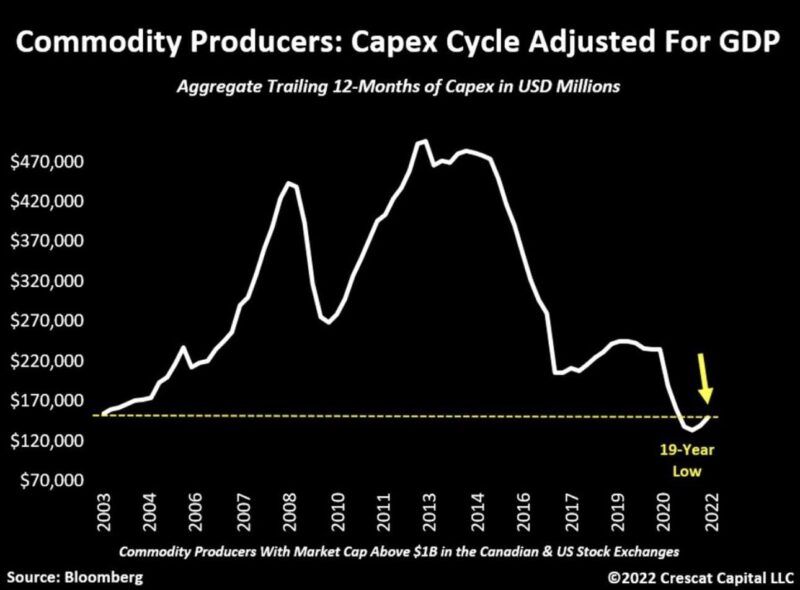

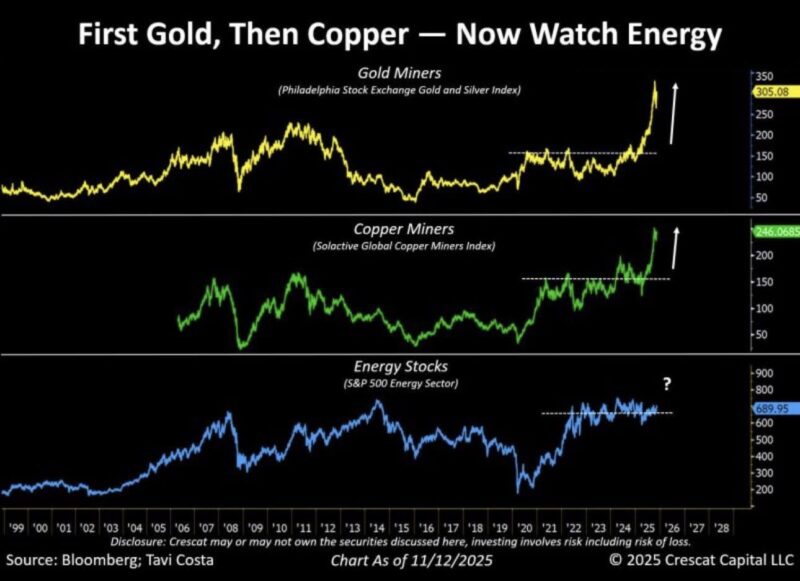

因為真正支撐能源長期走勢邏輯的,從來不是戰爭,而是結構性資本開支不足。

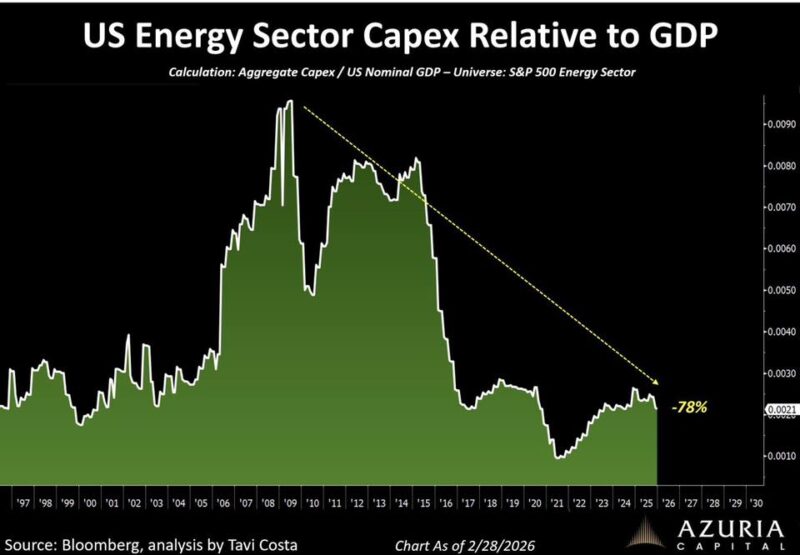

最新數據顯示:

這個數字的含義非常重。

市場每天討論的是「觸發器」(triggers),但真正決定週期的,是基礎供給投資。

正如策略師 Tavi Costa 所強調:

投資人總在追逐事件,但地基,才是決定行情的東西。

能源是典型的長週期供給產業。

它有三個鐵律:

① 投資 → 產能(有超長時滯)

油氣從投資到產出,常見:

• 傳統油田:5–10年

• 深水項目:更久

• LNG項目:7年以上

當資本開支長期不足,市場不會立刻缺油——

但幾年後一定會出現供給彈性問題。

② 過去十年:全球能源產業集體「去資本化」

2014油價崩盤之後,產業發生根本轉變:

• 股東要求回購與分紅

• ESG壓力上升

• 銀行融資收緊

• 管理層強調資本紀律

結果是:

能源公司賺錢,但不願大舉投資

這正是今天結構緊平衡的根源。

(多數公司仍維持高度資本紀律,優先回饋股東,而非激進擴產。 這個也某程度引證了為什麼特朗普會限制能源公司派息或回購股份)

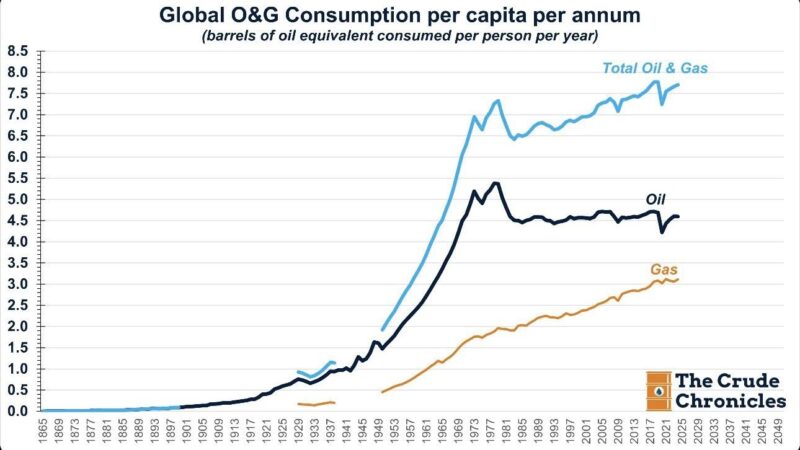

③ AI時代正在意外推高能源需求

這是很多人忽略的新變量。

AI基礎設施正在:

• 推高電力需求

• 推動資料中心建設

• 拉動天然氣與電網投資

甚至有分析指出,AI相關資本支出已對美國GDP形成明顯拉動力。

換句話說:

這種組合,在大宗商品史上很少長期共存。

地緣政治不是主因—— 它是催化劑(accelerant)

它是催化劑(accelerant)

如果沒有結構性投資不足:

• 海峽風險只會造成短暫波動

• 油價很難維持高位

但現在的情況是:

結構偏緊 + 地緣衝擊

這才是市場開始重新定價能源風險溢價的原因。

因為台灣同時暴露在三個敏感點:

• 高度能源進口依賴

• 高度製造業電力需求

• 高度半導體產業鏈

一旦全球能源進入結構性緊平衡:

影響的不只是油價,而是:

• 電價

• 運費

• 化工材料

• 電子上游(如CCL、樹脂)

• 甚至利率與通膨路徑

商品(包括能源)的價格:

短期看新聞,

中期看庫存,

長期看投資。

今天市場充滿對中東局勢的即時解讀,但真正值得投資人反覆咀嚼的,是那條仍躺在地板上的能源資本開支曲線。

如果資本支出沒有實質性回升,那麼未來幾年能源市場面對的,可能不是一次性的價格波動,而是——一個更長週期的供給約束時代。