視野洞見

圖表解讀|美國債市「嗅到麻煩」的信號

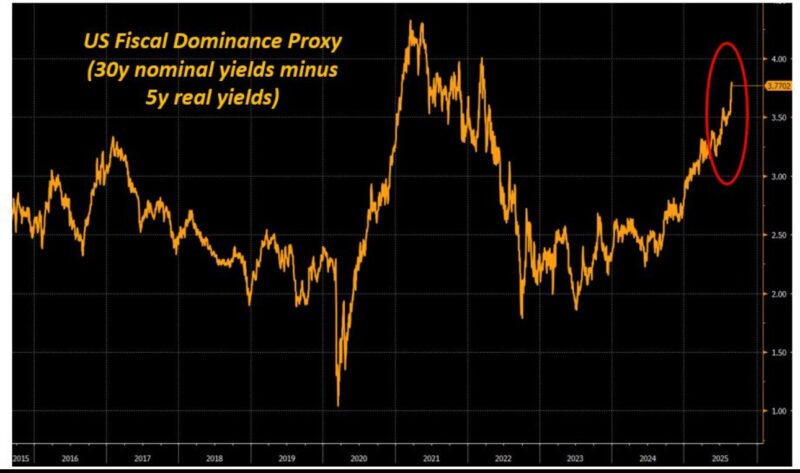

這張圖展示的是

美國財政主導(Fiscal Dominance)代理指標:

30年期名目殖利率(30-year nominal yield)減去 5年期實質殖利率(5-year real yield)。

目前數值已升至 2015年以來的高位(約 3.37),並出現明顯上行趨勢。

這代表市場正在定價一種結構性風險:美國財政政策過度擴張 + 聯準會(Fed)偏鴿(dovish-biased Fed) 的組合。

一、核心概念

1. Fiscal Dominance(財政主導)

指的是財政政策(政府支出與赤字)壓倒貨幣政策(央行獨立性),使得央行被迫維持寬鬆以便為政府融資。

→ 投資意涵:通膨可能被容忍,長端利率成為「洩壓閥」。

2. Nominal Yield(名目殖利率) vs. Real Yield(實質殖利率)

• 名目殖利率 = 包含通膨預期。

• 實質殖利率 = 扣除通膨預期的真實利率。

→ 差值擴大通常代表市場認為「通膨預期上升但 Fed 不會激進應對」。

3. Long-end of the curve(殖利率曲線長端)

指 30 年期等長天期債券殖利率。當投資人擔憂通膨或財政風險時,長端利率往往成為壓力釋放口。

二、圖表訊號解析

1. 近期走勢:

2024 下半年至 2025 年初,該指標從約 2.5 快速升至 3.3 以上,創 2021 年以來新高,顯示市場快速調整對 長期財政風險與通膨容忍度 的預期。

2. 形成機制:

• 5年實質殖利率下滑 → 市場認為 Fed 偏鴿,不會強硬對抗通膨。

• 30年名目殖利率上升 → 投資人要求更高風險補償(risk premium)以應對長期財政與通膨壓力。

→ 結果:代理指標走高,凸顯「財政主導」風險。

3. 與歷史比較:

• 2020 疫情後的財政刺激期曾出現指標急升。

• 現在的水準已接近當年高峰,意味市場對美國財政赤字與債務可持續性再度發出警訊。

三、投資意涵

1. 債券市場(Bond Market)

• 長天期美債殖利率將面臨上行壓力(bear steepening)。

• 美國政府融資成本持續上升,若需求不足可能引發拍賣不順(auction tail risk)。

2. 股市(Equity Market)

• 短期因 Fed 偏鴿支撐股市,但若長端殖利率過快上升,將壓制估值(尤其是高估值成長股)。

3. 外匯市場(FX Market)

• 美元可能受「利率上升 vs. 財政赤字惡化」的拉鋸影響。

• 長期而言,若市場懷疑美元資產的安全性,可能觸發資金分散化。

4. 大宗商品(Commodities)

• 若市場預期通膨被容忍,黃金(Gold)與實體資產可能受益。

四、值得追蹤的問題

1. Fed 是否進一步失去獨立性?

• 若未來面臨經濟放緩,Fed 是否繼續寬鬆,即便通膨高企?

2. 財政路徑(Fiscal Path)

• 美國大選後,無論誰執政,財政赤字是否會擴張?

3. 市場信心(Market Confidence)

• 外國投資人(如日本、中國、主權基金)是否持續買入美債?

• 一旦需求下降,殖利率曲線將更快「失序化」。

將來會有什麼麻煩?

這個「US Fiscal Dominance Proxy」指標的急升,等於債市在用價格告訴我們:

「美國的財政支出過度、Fed 偏鴿、長端利率正在洩壓,市場嗅到麻煩。」

若情境持續,將進一步帶來:

• 美債長端利率持續走高

• 股市估值壓力加大

• 美元資產的結構性風險再被放大