如果要用一句話形容 J.P. Morgan 的《2026 Global Family Office Report》,那會是:

這不是一份談趨勢的報告,而是一份揭示「資本正在如何遲疑、調整與重新站位」的紀錄。

這份報告橫跨 30 個國家、333 間單一家族辦公室,管理的是跨世代、跨周期的資本。

它們不追逐短期敘事,卻往往最早感受到結構正在鬆動的地方

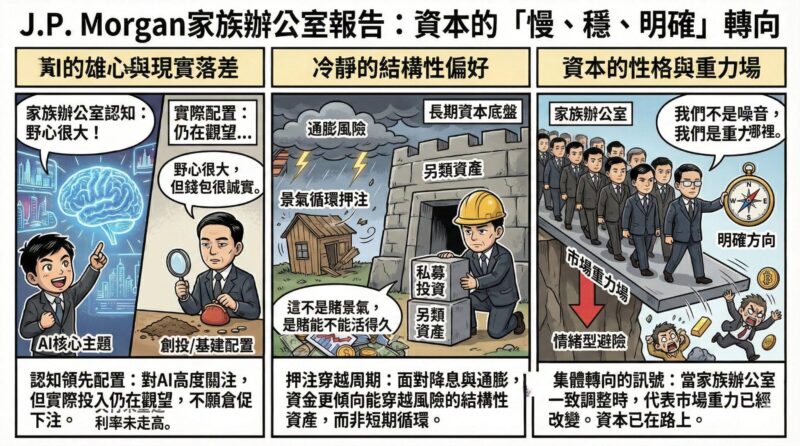

1. AI 的雄心,明顯跑在配置之前

AI 是這份報告中最有張力、也最矛盾的主題。

一方面,65% 的家族辦公室已將 AI 視為當前或未來的核心投資主題;但另一方面,實際配置卻明顯落後於認知——

超過一半的家族辦公室,對創投與成長型私募(AI 最可能孕育突破的土壤)仍是零配置,更有近八成對基礎建設毫無曝險。

這形成了一個極具代表性的落差:

AI 的野心很大,但真正承擔風險的資本,仍在觀望。

這不是不懂 AI,而是典型家族資本的行為邏輯——

在技術敘事高度擁擠時,他們寧可慢一點,也不願站錯位置。

2. 降息循環來臨,但這一次的「樂觀」更冷靜

報告對總體環境其實並不悲觀。

J.P. Morgan 明確指出,美國進入降息循環,有助於支撐全球成長回溫,企業獲利也具備一定韌性。但這種樂觀,並沒有轉化為全面風險擴張。

3. 相反地,家族辦公室的投資行為呈現出一種「結構性偏好」:

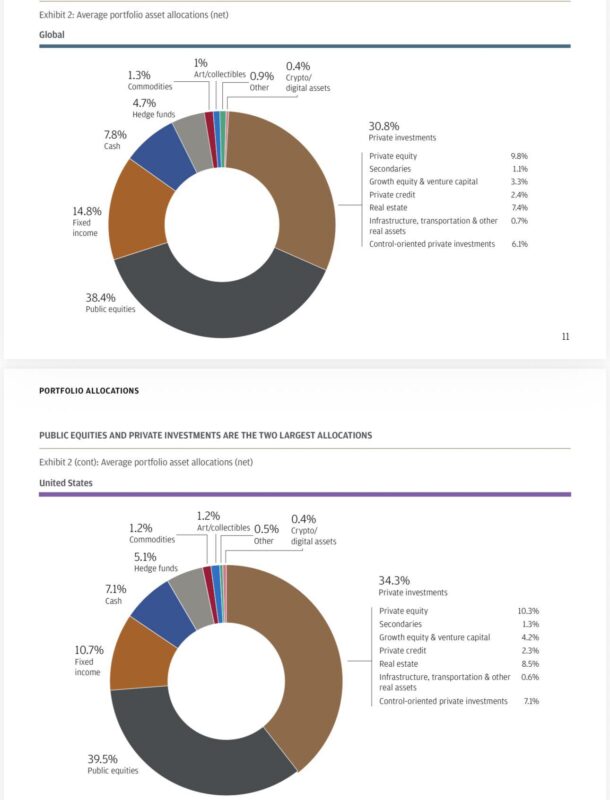

• 投資組合仍以風險資產為主

• 公開股票(38.4%)+私募投資(30.8%)合計超過三分之二

• 但資金更傾向能穿越通膨與地緣風險的資產形態

這不是押注景氣循環,而是押注「能不能活得久」。

4. 通膨的陰影,正在把資本推向另類資產

在所有風險排序中,通膨始終揮之不去。

當家族辦公室將通膨視為首要風險時,其投資組合中近六成配置於另類資產,明顯高於平均水準。私募股權、房地產、對沖基金,再次成為長期資本的避風港。

這反映了一個很重要的轉變:

另類資產不再只是提高報酬的工具,而是對抗制度性不確定性的結構配置。

也因此,報告中特別指出:

增加私募投資的家族,數量是減少者的 2.5 倍。

這不是情緒,而是路線選擇。

5. 地緣政治令人焦慮,但資本沒有選擇逃向黃金或加密貨幣

另一個耐人尋味的現象是:

即便地緣政治被反覆點名為第一大風險,家族辦公室卻刻意避開黃金與加密貨幣。

• 72% 沒有黃金曝險

• 89% 沒有任何加密資產配置

這說明了一件事:

對這類資本而言,「不確定性」並不等於「避險資產都值得買」。

他們更傾向於:

• 可控治理

• 現金流能見度

• 結構性影響力

而不是象徵性對沖。

這其實是一份「長期資本性格」的報告

綜合來看,這份報告真正描繪的,不是單一資產的多寡,而是一種非常清晰的資本性格:

• 對 AI 極度關注,但拒絕倉促下注

• 對成長保持信心,但配置更偏結構而非循環

• 對風險高度敏感,但不被情緒型避險牽著走

• 持續加碼私募與另類資產,作為跨世代的核心底盤

這是一種「慢、穩、但方向極其明確」的移動。

結語:家族辦公室不是市場的噪音,而是重力場

市場上最容易被忽略的,往往不是最激進的資金,而是不急著表態、卻極少犯錯的那一群。

J.P. Morgan 的這份報告提醒我們:

當家族辦公室開始一致地調整方向時,

那往往不是風口,而是重力已經改變。

價格會晚一點跟上重力、注意力的改變;

但資本,早就已經在路上了。

謝謝葉浩然 製圖