視野洞見

投資隨筆|信貸市場的「詭異自信」

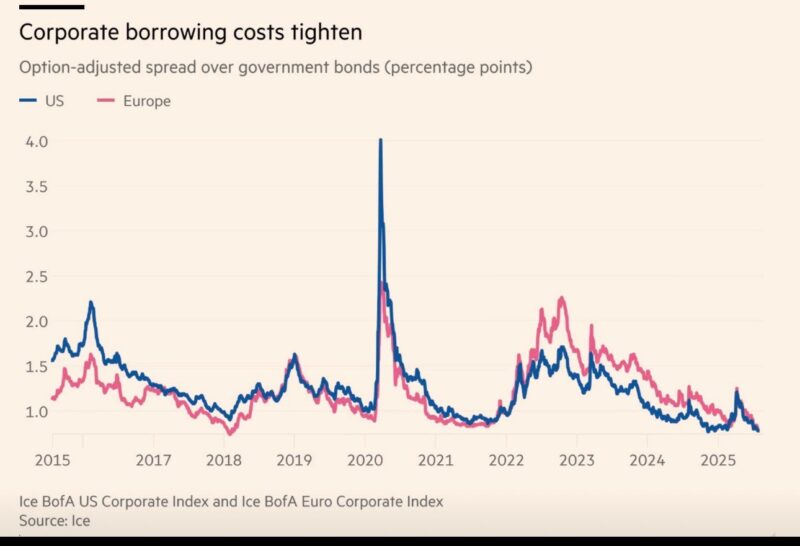

如果只看金融事務這張圖,可能會以為全球經濟一切安好。

美國與歐洲企業的借貸利差(spread)已壓縮到歷史低位:美國僅 0.75 個百分點,歐洲則為 0.76 個百分點。

換言之,投資人願意接受的企業信用風險補償,已低到二十多年來罕見的水平。

這是什麼意思?

信用利差通常反映市場對違約風險的定價。

利差收窄,代表市場相信企業財務穩健、經濟前景穩定。

但當利差壓縮到極端,卻可能透露出另一層訊息──市場過度樂觀,甚至有點「詭異的自信」。

香港人時常諷刺一些人,「那裏來的自信」?大概就是這一種意思

值得注意的啟示:

1. 市場信號過度樂觀

• 從歷史經驗來看,每當利差大幅收窄,往往意味市場忽視潛在風險。2007 年金融海嘯前,信用利差同樣逼近低位,結果後續出現系統性風險爆發。

• 目前全球仍有不少隱憂:地緣政治(烏俄戰爭、中東局勢)、供應鏈斷裂風險、以及美國特朗普式任性帶來的貿易政策不確定性。

2. 企業大舉發債,隱含槓桿累積風險

• 根據金融時報報導,美國企業今年上半年發行了 9,100 億美元的高評級債券,創下歷史次高紀錄。利差低企,讓公司覺得「不借白不借」。

• 但這意味未來一旦市場風險情緒逆轉,企業將面臨更沉重的再融資壓力。

3. 信用市場與實體經濟脫節

• 高盛分析指出,美歐信貸市場展現高度相關的同步反彈,幾乎忽略兩地經濟基本面的差異。這種「一體化」走勢,看似穩健,卻反而凸顯資金過剩、投機氛圍濃厚。

4. 政策與地緣風險是潛在引爆點

• 年初美國貿易政策一度引發利差上揚,提醒我們──利差不是單向收斂,而是高度敏感的市場體溫計。

• 一旦政治事件或央行政策方向出現意外,這段「詭異的平靜」隨時可能被打破。

⸻

投資啟示

• 短期:企業融資成本低,有利於股市及高評級債券,特別是投資級別債市仍能享受「carry trade」優勢。

• 中期:警惕風險逆轉的速度。利差壓縮至極端,市場任何負面消息都可能帶來劇烈震盪。

• 策略:

• 投資組合可適度參與高評級債券收益,但需設置風險對沖(如信用違約交換 CDS、利率期貨)。

• 留意高槓桿產業(如地產、能源)是否過度利用低利差發債,成為下一輪信用風險爆點。

⸻

聯想隨筆:

今天的信貸市場,像是一片看似平靜的湖水,倒映著投資人「過度樂觀」的身影;但真正的風險,往往潛伏在湖底,等待下一個意外的石頭投入。