視野洞見

“控制聯準會 ≠ 控制債券殖利率”

九月馬上到了,在準備新學年第一場講座,其中一個問題是,如何評論:

「美國總統特朗普一直炮轟聯準會(聯儲局)遲遲不減息,扭曲了市場。」

美國總統的確可以隻手遮天隨時把聯儲局主席換掉,但控制了聯儲局,就真的可以控制市場利息?

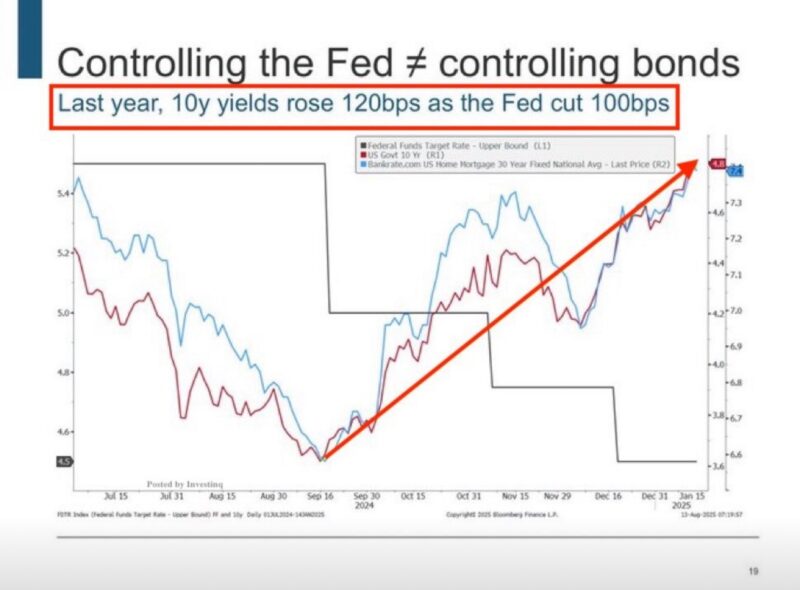

彭博資訊的圖正好回應這個市場理解上的誤區 Market Misconceptions

市場最大的誤區之一,是認為「只要聯準會降息,長期債券殖利率就會同步下滑」。

但事實上,最近一年(2024年)聯準會降息100個基點(100bps),美國10年期國債殖利率卻上升了120個基點(10y yields rose 120bps as the Fed cut 100bps)。

這反映了市場定價的複雜性:聯準會能設定政策利率,但無法左右長端債券的價格。

長端市場會反映對未來通脹、美國財政赤字、大規模美債發行,以及全球投資者態度等更大型因素。

投資人與企業的啟示

Investment & Business Takeaways

• 降息未必等於融資成本下降(Lower Fed rates ≠ cheaper borrowing costs)

• 例如,美國房貸利率(mortgage rates)、企業融資成本(corporate financing conditions)、及政府債務利率(government borrowing costs)往往隨債券市場(bond market)節奏起舞,而非聯準會。

• 債市自主性更高(Bond market is asserting its independence)

• 在當前美國高財政赤字(persistent fiscal deficits)、大規模美債發行(heavy Treasury issuance),以及固執的通脹預期(sticky inflation expectations)下,長端市場風險溢價(risk premium)上升,殖利率反而走高。

隨筆觀點 Professional Commentary

• 資產配置須全面風控(Risk management must go beyond Fed forecasts)

• 投資組合經理(portfolio managers)不可只關注聯準會動向,需針對多面向風險(如財政與通脹)制定策略。

• 政策制定須兼顧信用與財政紀律(Policy credibility and fiscal anchors are critical)

• 美國政府與聯準會需維持政策公信力(credibility),並強化財政紀律(fiscal anchor),才能維持金融穩定。

小結:

聯準會只能設定短息(政策利率),長期利率受制於更廣泛的市場力量。未來無論是投資還是政策,掌握全局勝於只看聯儲局利率的動向。

當然如果在通脹已經漸趨向上的情況下勉強減息,令到通脹失控,這個就是另外一個風險。

Graph source: 彭博資訊