在華爾街的隱喻世界裡,動物從來不只是動物。

牛與熊之外,近年又多了一個更具戲劇張力的詞——「死亡大白鯊」(Death Jaws)。這個說法並非正式金融術語,而是一種形象化的市場警訊,用來描述:企業自由現金流見頂後急速反轉,猶如鯊魚張口下咬的危險形態。

什麼是「死亡大白鯊」?

所謂「死亡大白鯊」,本質上是一種基本面拐點預警模型。它通常出現在:

– 公司或產業的現金流快速衝高

– 隨後出現明顯的預期下修

– 曲線形態像鯊魚張開大口後向下咬合

投資語境中的含義很直接:

這也是 Crescat 等宏觀機構喜歡用這個比喻的原因——它視覺衝擊強,而且帶有「危險正在逼近」的心理暗示。

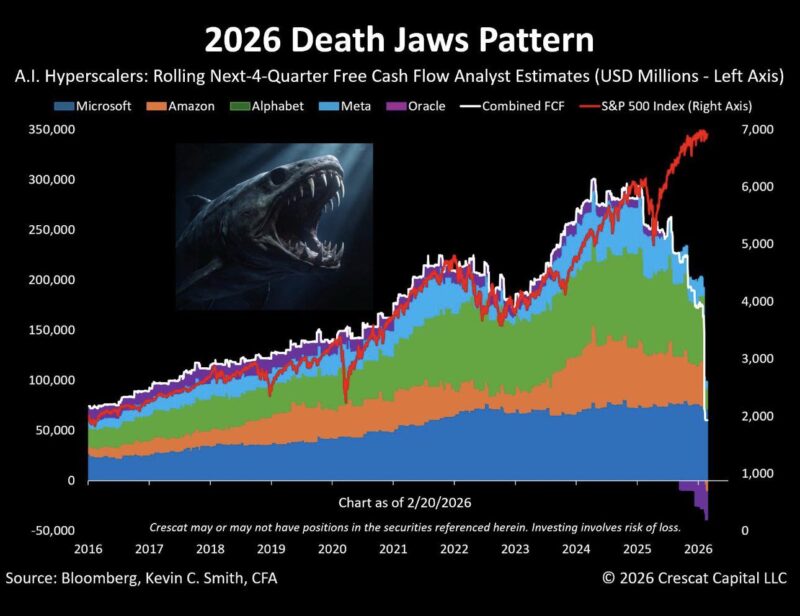

這張圖在說什麼?

這張圖追蹤的是:

AI 超大市值科技公司(Hyperscalers)未來四季滾動自由現金流(FCF)分析師預估

涵蓋公司包括:

– Microsoft

– Amazon

– Alphabet

– Meta

– Oracle

同時疊加了:

白線:合計自由現金流

紅線:標普500指數(右軸)

圖表傳達的三個關鍵訊號

一、AI 巨頭現金流曾經爆發式成長(2016–2024)

從 2016 到 2024:

– 五大科技公司的預期自由現金流持續上升

– 尤其 2023–2024 因 AI 熱潮出現明顯跳升

– 市場敘事:AI = 印鈔機

這段時間是典型的:

>  資本市場樂觀 → 盈利預期上修 → 股價上漲

資本市場樂觀 → 盈利預期上修 → 股價上漲

二、2025–2026 出現「鯊魚張口」式反轉

圖中最關鍵的變化在右側:

– 合計 FCF 預期開始下滑

– 個別公司(特別是紫色區塊)甚至轉負

– 整體形狀出現明顯向下張開

這正是「死亡大白鯊」名稱的來源。

背後邏輯很清楚:

AI 時代的商業模式正在從:

> 輕資產軟體 → 重資本算力基建

具體壓力來自:

– GPU 與資料中心資本開支暴增

– 電力與基建成本上升

– 折舊與營運費用前置化

一句話總結:

三、最值得警惕的背離:股市仍在創高

圖上最具張力的地方其實不是 FCF 下滑,而是:

這形成經典的宏觀警訊——價格與基本面背離。

歷史上,這種組合往往出現在:

– 1999 網路泡沫後期

– 2007 金融危機前夕

– 2021 成長股泡沫尾聲

市場訊號是:

投資層面的真正含義

需要冷靜的是——

「死亡大白鯊」不是說 AI 故事是假的,而是在提醒:

短中期

– 超大科技公司進入重資本周期

– 自由現金流可能被壓縮

– 估值擴張空間受限

長期

如果 AI 投資最終帶來:

– 更高雲端需求

– 更強定價權

– 更深護城河

那麼這一輪 FCF 下滑可能只是:

類似 2010 年代雲計算早期的「建設期」

關鍵在於時間差。

一句話總結

死亡大白鯊 = 當市場仍在為 AI 狂歡時,現金流已開始露出牙齒。

它不是崩盤預言,而是一個提醒:

> 在資本密集型科技週期裡,

> 現金流往往比敘事更早轉向