最近這張來自彭博的圖,很值得市場參與者多看兩眼。

它追蹤的是——

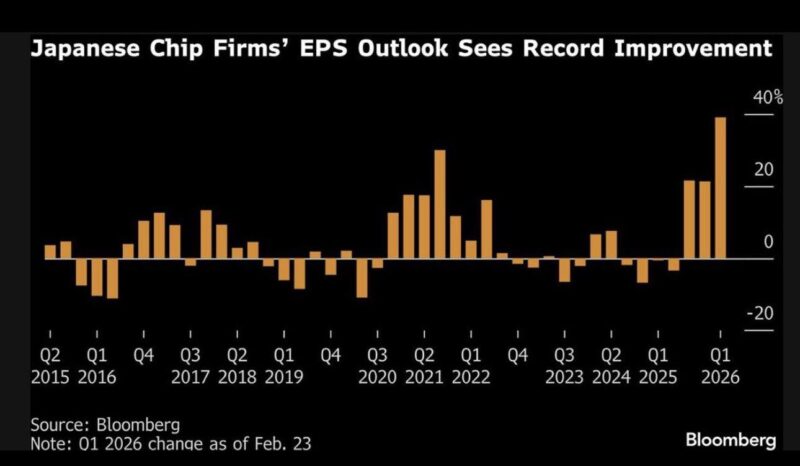

日本半導體企業的每股盈餘(EPS)預期修正幅度。

如果只看最新數據,一個訊號非常明確:

先看結構:這是一個高度循環的產業

從 2015 年一路看到現在,圖形其實透露出半導體產業非常典型的節奏:

• 2019–2020:明顯下修期

• 2021–2022:強勁上修循環

• 2023–2024:再次轉弱

• 2025–2026:新一輪強力上修啟動

換句話說,EPS 預期本身就在走產業景氣循環。

但這一輪有一個地方特別不一樣。

不只是復甦,而是「幅度異常大」

最新一波上修幅度逼近 40%,幾個觀察重點:

• 明顯高於多數歷史反彈波段

• 動能斜率非常陡峭

• 分析師共識正在快速重估

市場不是只在說「會變好」,而是在押注:

這可能是一波強週期+結構性需求共振。

市場在定價什麼?

若從基本面脈絡推測,分析師大幅上修,背後大致對應三股力量:

1. AI 基礎建設爆發

高效能運算、資料中心、AI server 對先進製程與設備需求急升。

2. 先進製造資本支出回溫

全球晶圓廠投資在 2023 年後逐步回暖,日本設備與材料鏈直接受惠。

3. 供應鏈在地化(reshoring)

地緣政治推動半導體供應鏈重組,日本在關鍵材料與設備的戰略地位提升。

重點是——

這一輪修正,看起來不只是景氣循環的自然反彈。

市場正在給日本半導體更高的結構性權重。

但半導體永遠有一個老問題,專業台灣投資人一定明白,經驗告訴我們:

半導體最容易發生的,就是「預期先見頂」。

也就是:

• EPS 預估先被瘋狂上修

• 股價提前反映

• 但實際獲利未必完全跟上

因此,未來幾季真正的觀察重點會是:

目前訊號很清楚:

前瞻動能正在快速轉正,而且速度創紀錄。

如果這波獲利上修最終被基本面驗證,

日本半導體族群的評價與資金關注度,

很可能還有一段順風期。

但若歷史重演——

市場也要提防,當預期衝到最滿時,

往往就是波動開始放大的時候。

資料來源:彭博資訊