視野洞見

槓桿的極限:融資餘額的新高啟示

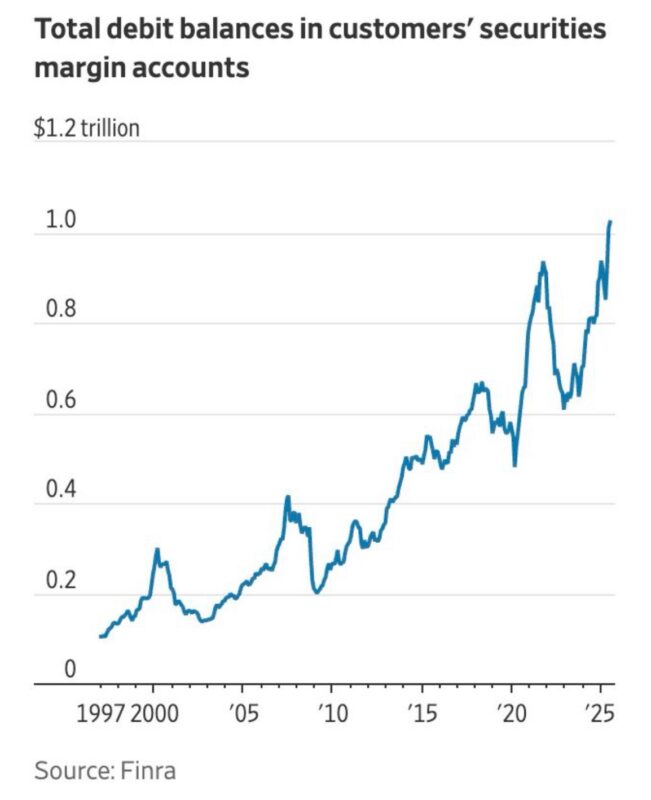

根據 FINRA 公布的數據,美國投資人透過融資(Margin Debt)買入證券的總額已經接近 1 萬億美元($1 trillion),創下歷史新高。

這代表市場正以前所未有的規模,依賴借貸資金來支撐股市估值。

歷史經驗告訴我們,槓桿(Leverage)的急速擴張,往往與投機過熱(Speculative Excess)階段相伴而生。

每當市場情緒出現轉折,高企的融資水位就可能加劇下跌壓力。正如圖表所顯示,

自 1997 年以來,美股融資餘額的幾次快速膨脹,均在科技泡沫(Dot-com Bubble)、金融危機(Global Financial Crisis)、以及 2021 年的散戶浪潮(Retail Mania)中留下印記。

槓桿的特性在於放大效應:牛市(Bull Market)中,它能加速資產升值;熊市(Bear Market)中,它同樣會放大損失。

當前的軌跡顯示,投資人仍在高利率(High Interest Rates)、經濟不確定性(Macroeconomic Uncertainty)、以及消費者資產負債表脆弱(Fragile Consumer Balance Sheets)的背景下,增加槓桿,意味着積極加碼風險。

對後市的影響

1. 波動性上升(Volatility Risk)

高槓桿意味著市場更容易受到情緒波動影響。若宏觀數據或地緣政治意外導致資金退潮,可能觸發強制平倉(Margin Calls),放大短期跌幅。

2. 資金面壓力(Liquidity Stress)

當市場修正時,融資戶不得不拋售資產以補足保證金,容易引發流動性緊縮(Liquidity Squeeze),形成惡性循環。

3. 結構性風險(Systemic Risk)

儘管當前銀行體系較 2008 年穩健,但龐大的槓桿水平仍是一種系統性風險(Systemic Risk),尤其當投資人槓桿集中在特定板塊(如科技股或熱門 ETF),會放大板塊輪動衝擊。

投資啟示

對長線投資人而言,這並不意味著立刻要逃離市場,但卻是一個需要尊重的警告信號(Warning Signal):

• 應更注重資產配置(Asset Allocation)的均衡,降低對單一風險資產的過度暴露。

• 保持**現金流(Cash Flow)與防禦性資產(Defensive Assets)**的比重,以便在市場修正時保有進場空間。

• 對於亞洲投資人,特別是台灣與香港市場,需注意美股波動透過資金流向與風險偏好傳導效應,科技股與新經濟資產的估值可能更敏感。

亞洲投資人的具體建議

1. 台灣(Taiwan)

• 台股與美股科技板塊高度連動,建議適度減少對高本益比(High Valuation)半導體與 AI 概念股的槓桿曝險。

• 可透過增加高股息股票(High Dividend Stocks)與本地防禦型產業(如金融、電信、民生消費)配置,平衡組合波動。

2. 香港(Hong Kong)

• 港股流動性受外資風險偏好影響大,短期波動可能加劇。建議增加美元資產(USD Assets)與投資級別債券(Investment-grade Bonds)配置,作為對沖。

• 在股票市場,可專注於@高現金流公司(Strong Cash-flow Companies),降低對純題材股的依賴。

3. 新加坡(Singapore)

• 新加坡投資人因具備跨境資產配置優勢,可適度調整至美國短期國債(US Treasuries, Short Duration)與REITs,在高利率環境下鎖定收益。

• 在股市配置上,偏向金融與能源板塊(Financials & Energy Sectors),以分散美股科技過熱的風險。

總結

融資餘額的歷史高位,提醒我們市場正處於高槓桿時代。對亞洲投資人而言,這既是風險警訊,也是調整組合的契機:降低槓桿、提高現金流、分散配置,才是應對高波動時代的穩健之道。