視野洞見

滯脹風險已近?

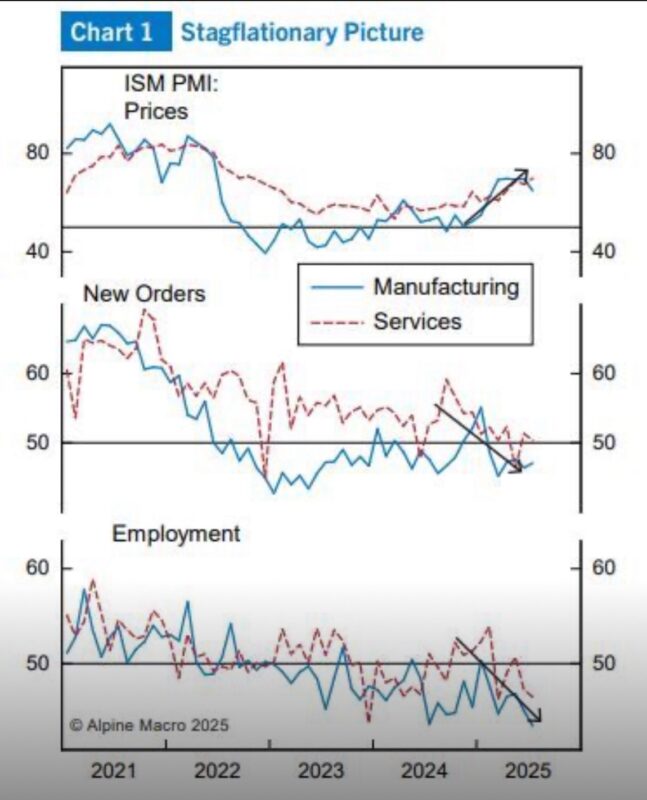

從最新一批美國供應管理協會(ISM)的數據來看,美國似乎確實呈現出一種典型的「滯脹式風險」輪廓:

1. 價格(Prices)

製造業與服務業的價格指數近月明顯回升,雙雙站上 60–80 區間。

這意味著企業面臨更廣泛的成本壓力,價格上漲的趨勢正在擴散。由於近期關稅政策逐步生效,這種輸入型成本推升的現象,正逐漸反映在整體物價環境中。

2. 新訂單(New Orders)

無論是製造業還是服務業,新訂單指數都呈現走弱,並接近或跌破榮枯線 50。這顯示需求端正在放緩,企業新增業務不足,經濟內生動能出現降溫。

3. 就業(Employment)

就業指數持續低迷,並有加速下探的跡象。這一方面反映企業對未來需求前景的悲觀預期,另一方面也意味著勞動市場可能進一步走弱。

整體解讀

價格上升(通膨壓力回溫)與新訂單、就業同步下滑的組合,正是「滯脹」(Stagflation)的典型特徵:

經濟缺乏成長動能,但物價壓力卻持續擴散。

短期來看,這種組合會對市場造成明顯的不確定性:

政策層面:聯準會(Fed)若過早降息,可能助長通膨預期;但若維持緊縮,則加劇增長與就業的疲弱。

市場層面:通膨回升不利債市,而需求疲弱與就業下行又對股市盈利前景構成壓力,資產配置上需格外審慎。

換言之,目前數據既非單純的「通膨」或「衰退」信號,而是一種「價格韌性與需求疲弱並存」的矛盾局面,

這才是真正讓市場最為擔心的滯脹風險。

滯脹對經濟的殺傷力

1. 同時打擊消費與投資

• 價格上漲(通膨)使家庭實質購買力下降,消費需求疲弱。

• 高成本環境加上需求不足,使企業不願擴張或投資。

2. 企業利潤與就業惡化

• 成本上升(工資、原材料、能源)擠壓利潤空間。

• 新訂單不足,企業縮減產能與招聘,導致失業上升。

3. 資產市場受壓

• 債券市場:通膨上升 → 利率走高 → 債券價格下跌。

• 股票市場:需求放緩 + 成本壓力 → 盈利下行 → 股市承壓。

為何難以用單一政策解決?

1. 貨幣政策的兩難

• 降息:可以刺激需求,但會推升通膨,更惡化價格問題。

• 升息:有助抑制通膨,但會進一步打擊需求與就業。

→ 貨幣政策「進退兩難」,很難兼顧。

2. 財政政策的局限

• 擴張支出或補貼:短期刺激需求,但容易推高通膨。

• 緊縮支出或增稅:可減少通膨壓力,但會拖累本已疲弱的增長。

→ 財政政策難以同時抑價與促增長。

滯脹的「殺傷力」在於它同時帶來 高通膨 + 低增長 + 高失業 的惡性組合。

這意味著任何單一的貨幣或財政工具,都可能在解決一個問題時,反而加劇另一個問題。

這也是為什麼滯脹被視為決策者最棘手、最具破壞力的經濟局面之一。