在市場仍在討論美國關稅政策走向、評估其對全球貿易與通膨可能帶來的衝擊之際,其實有一點容易被忽略——在關稅不確定性真正發酵之前,經濟數據本身已經開始釋放不利訊號。

最新一組美國經濟數據,勾勒出一幅不容忽視的圖景。

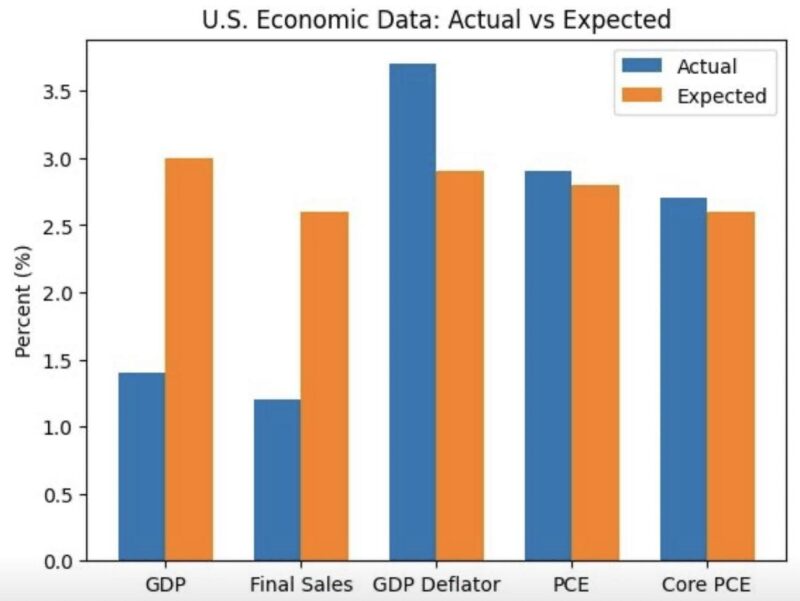

從表面看,美國經濟仍在擴張,但細節開始變得不那麼舒服。GDP僅錄得 +1.4%,明顯低於市場原先預期的 +3.0%。若進一步觀察被視為更乾淨需求指標的最終銷售(Final Sales),情況更顯疲弱——僅 +1.2%,遠低於預測的 +2.6%。

換句話說,標題增長本就不強,而經濟內生動能其實更軟弱。

然而,就在增長降溫的同時,通膨卻沒有配合回落。

GDP平減指數意外升至 +3.7%(預期 +2.9%);PCE物價指數報 +2.9%(預期 +2.8%);核心PCE為 +2.7%(預期 +2.6%)。這些上行幅度或許不算劇烈,但共同指向一個關鍵訊號:價格壓力降溫的速度仍然太慢。

表面上,消費支出仍有 +2.4% 的增長,看似具備韌性。

但當實質增長放緩、而通膨卻高於預期時,增長的「品質」便開始受到質疑——這究竟是實質需求擴張,還是被黏性的價格所撐起的名目繁榮?

這種組合,正是政策制定者最不樂見的情境。

更微妙的是,若未來關稅政策走向貿易保護、推升進口成本,通膨壓力可能再度獲得額外支撐。也就是說,在經濟動能已現疲態之際,外生的價格衝擊風險反而正在醞釀。

對於聯準會而言,路徑因此變得更加狹窄:

• 若過早降息,可能重新點燃通膨

• 若維持高利率更久,經濟動能可能進一步受壓

• 若關稅推升物價,政策權衡將更加困難

市場因此再次站在熟悉的張力之中:一邊是放緩的成長動能,另一邊是頑固的通膨壓力。

過去一年市場曾相當樂觀,高度押注「完美去通膨式軟著陸」的劇本——通膨順利回落、增長溫和放緩、政策得以從容轉向。

但從這組數據來看,這條敘事線正變得更加脆弱。

未來幾個月,真正的關鍵不只是通膨是否下降,而是:

它能否在不進一步傷害增長的情況下下降。

如果答案開始動搖,市場波動很可能才剛剛開始。