視野洞見

美元的臨界點:技術走勢之外的信心與現實

① 美元下跌的基本面因素 (Fundamental Drivers of Dollar Weakness)

2025 年以來,美元指數 (US Dollar Index, DXY) 已累計下跌超過 10%,對外匯市場 (FX market) 來說,這是一個不容忽視的劇烈變化。

推動這場跌勢的原因並不陌生:特朗普關稅 (Trump’s tariffs) 帶來的不確定性、美國政策的反覆 (policy uncertainty)、長期揮之不去的「雙赤字」 (twin deficits)、經濟走軟 (softening economy),以及聯準會的偏鴿派立場 (dovish Fed)。

這些因素共同構成了一個熟悉的場景:一個強大卻開始顯露裂縫的美元體系,如老房子的地基,雖仍在支撐,但下沉的跡象已經清晰可見。

② 投資人情緒與市場倉位 (Investor Sentiment & Market Positioning)

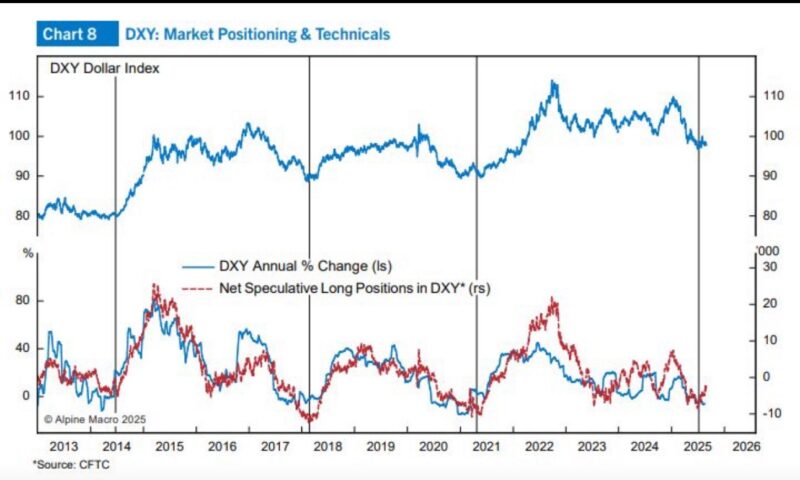

然而,真正值得關注的,或許不是基本面本身,而是投資人的集體反應。

隨著美元下跌,投資人情緒 (investor sentiment)、價格動能 (price momentum) 與倉位配置 (market positioning) 已同步轉向悲觀。

附圖CFTC 的數據顯示,投機性多頭部位 (net speculative long positions) 大幅下降,美元空頭 (dollar shorts) 幾乎成為市場最擁擠的交易 (crowded trade)。

這裡的弔詭在於:當所有人都看空美元時,是否反而意味著市場已經走向另一個極端?

或許,美元的走勢正像一個滿弦的弓,方向不確定,但張力已經積聚。箭將向何處射出,沒有人能斷言。

③ 給亞洲投資人的啟示 (Implications for Asian Investors)

對亞洲投資人而言,美元的跌勢從來不是一個單純的外匯故事,而是關乎資產配置、資金流動與宏觀風險管理的核心問題。

• 外匯配置 (FX Allocation):美元弱勢可能侵蝕回報,本地投資人需重新思考避險 (hedging) 策略。

• 股市與資金流 (Equities & Flows):弱美元有利新興市場 (emerging markets),但若根源是美國需求萎縮,亞洲出口仍將承壓。

• 大宗商品 (Commodities):弱美元推升能源與金屬價格,亞洲進口依賴國將面臨通膨壓力。

• 利率與債市 (Rates & Bonds):若聯準會持續偏鴿,亞洲央行將被迫在資本流動與通膨控制之間艱難取捨。

在這個十字路口上,亞洲投資人既要準備迎接資金湧入的契機,也要防範大宗商品漲價帶來的陰影。

美元的跌與升,不僅是數字的起伏,更像是一場大河漲落,牽動著沿岸的每一塊土地。

美元的走勢,從來不只是匯率的起伏。

它既是美國經濟的體溫計,也是全球投資人情緒的晴雨表。當基本面顯示出裂縫、當倉位充斥著同質化的悲觀、當亞洲投資人重新檢視手上的資產配置時,美元的未來其實已不再單純由美國決定,而是被全球市場的信心與恐懼共同塑造。

在這樣的時刻,美元更像是一面鏡子——映照出美國的內部矛盾,也折射出世界的資金流向。

投資人若只盯著數字,可能錯過全局;唯有理解美元背後的力量,才能在漲落之間看清真正的潮水方向。