大多數人跨年夜在做的事,大概只有三種:

倒數、喝酒、或在半夢半醒之間滑手機。

但在 2025 年的最後一個晚上,美國聯準會(Fed)做了一件與節慶氣氛格格不入的事——

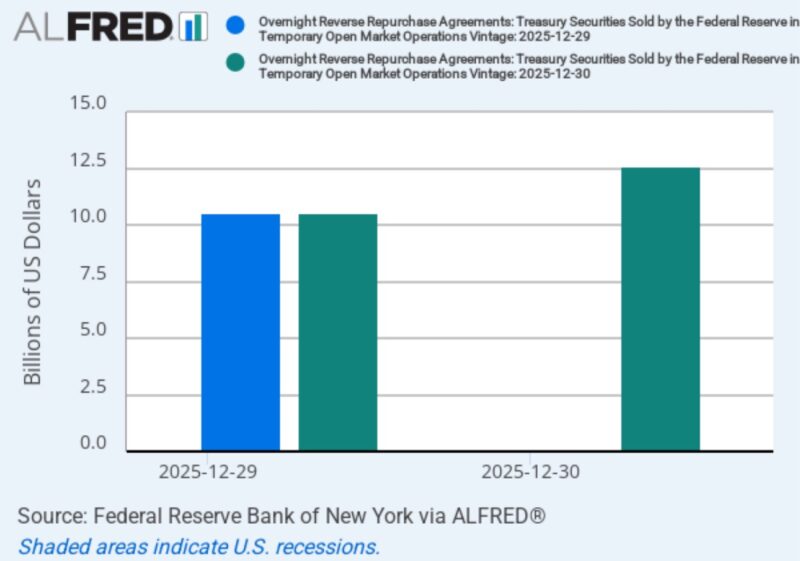

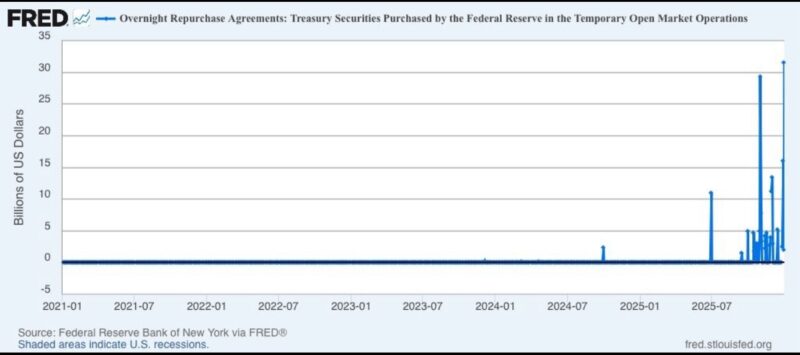

它在隔夜市場裡,靜靜地放進了 310 億美元的流動性。

沒有記者會,沒有聲明,甚至沒有任何「危機」字眼。

只有一條出現在 FRED 上的線,在多年幾乎貼地的平靜之後,突然往上跳了一下。

一、這不是什麼「刺激政策」

先說清楚一件事:

這 不是 QE,也不是救市。

Fed 用的是最短、最乾淨、也最不想被注意到的工具之一:

隔夜回購(overnight repo)。

簡單說,就是:

市場今晚需要現金,Fed 借你一晚,明天就還。

理論上,這種工具只會在「技術性緊張」時出現。

正常情況下,銀行與券商之間,自己就能把錢調過來。

但問題在於——12 月 31 日,偏偏是一個最不正常的日子。

⸻

二、為什麼跨年夜特別容易出事?

因為這一天,金融世界同時做三件事:

1. 資產負債表結算(誰借了多少、槓桿有多高,都要被「定格」)

2. 風險權重鎖死(銀行不想多放貸)

3. 每個人都想看起來很安全

於是,一個詭異的畫面就容易出現:

• 市場「理論上」很有錢

• 但 今晚就是沒有人想把錢借出去

這種時候,只要有一個角落稍微卡住,

流動性就會像血管收縮一樣,瞬間變細。

⸻

三、那 Fed 為什麼要插手?

因為它不想賭。

不想賭市場能不能自己撐過這一晚,也不想賭隔天醒來,會不會出現「本來不該發生的事故」。

這種態度,其實並不新。

如果你記得 2019 年的那個九月,你就會懂。

⸻

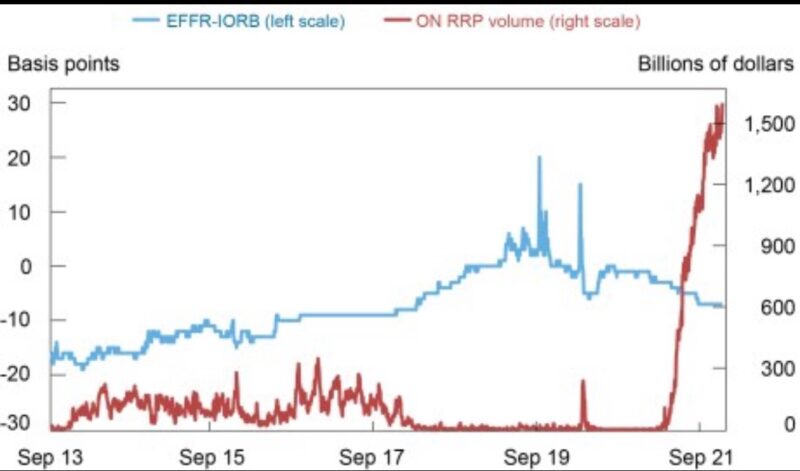

2019 年的 Repo Shock

2019 年 9 月,美國沒有疫情、沒有戰爭、股市還在高檔。

但就在某個平凡的星期一早上,隔夜回購利率突然飆升到 8–10%。

市場一片錯愕。

那代表什麼?

代表銀行與券商之間,彼此不願意借錢了。

原因不是因為「破產」,而是因為:

• 大量國債發行吸走現金

• 企業繳稅、資金外流

• 銀行在金融危機後,被監管綁得太緊

結果是:

系統裡有錢,但錢不流動。

Fed 當時一開始也以為只是技術性問題,

結果不得不一再出手,最後甚至重啟了「不是 QE 的 QE」。

後來回頭看,那是一個重要訊號:

金融系統的表面穩定,已經不足以保證底層流動性。

⸻

四、所以,這次的 310 億意味著什麼?

它不意味著「美國銀行要倒了」。

也不意味著「危機馬上來」。

它真正透露的,是一種央行心態的轉變:

Fed 不再願意,把任何一次關鍵節點的流動性緊張,交給市場自己處理。

這不是恐慌,而是一種對「尾部風險」高度敏感的反射動作。

就像醫生在病人說「沒事」之前,

已經把氧氣瓶放在床邊。

⸻

五、真正值得觀察的,不在這一晚

這一晚,只是一個片段。

真正值得注意的是接下來幾週:

• 這種操作會不會重複出現?

• 會不會從「跨年」變成「平日也需要」?

• 會不會不再只是 overnight,而是拉長期限?

如果答案是「否」,它就只是一次謹慎的跨年。

如果答案是「是」,

那市場其實已經悄悄進入另一個階段——

一個 流動性需要被「管理」,而非「假設存在」的階段。

⸻

六、結語:夜深了,門關好了

這張圖,不像警報器,

更像是一個夜裡輕輕的動作。

Fed 沒有喊話,沒有解釋,

只是在你睡著的時候,

確認窗戶關好、燈沒熄、系統還在運轉。

外面還沒有風暴,

但它顯然不想再假設——

今晚一定會風平浪靜。