視野洞見

美國PPI急升反映通脹正在升溫

數據重點

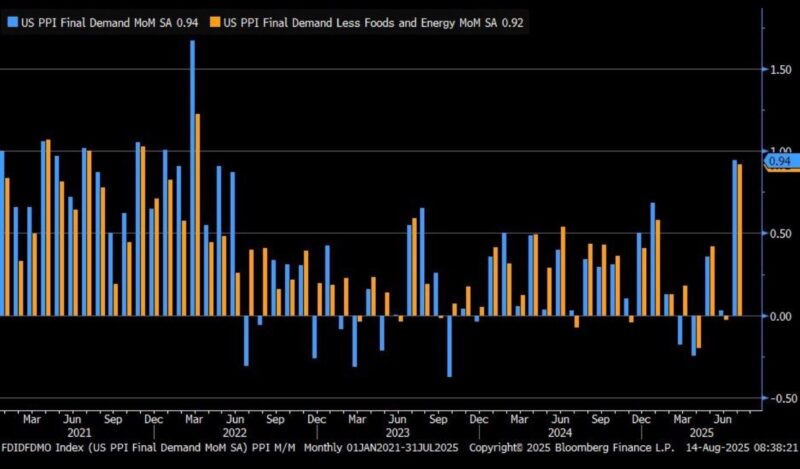

美國生產者物價指數(PPI)在7月顯著上升,最終需求PPI(Final Demand PPI)環比上升 0.94%,核心PPI(Core PPI, 剔除食品與能源)環比上升 0.92%,均創下自2022年初以來的最大單月漲幅。

這一輪急升顯示上游通膨壓力(Upstream Inflation Pressures)正在重新浮現,未來幾個月可能傳導至消費者物價指數(CPI)。在核心通膨黏性(Sticky Core Inflation)已高企的背景下,此數據強化了聯準會(Federal Reserve, Fed)維持緊縮貨幣政策(Tighter Monetary Policy)更長時間的理由,使短期內降息的可能性顯著下降。

歷史經驗顯示(Historical Pattern),類似幅度的PPI飆升往往會:

推高長端美債殖利率(Long-end Treasury Yields),因市場調整通膨期限溢價(Inflation Term Premium)

壓抑利率敏感型股票(Rate-sensitive Equities)表現

支撐商品市場(Commodities)及具備定價能力的周期性板塊(Cyclical Sectors with Pricing Power)

市場啟示:

這一輪PPI急升表明上游通膨壓力再度升溫,極有可能在未來數月傳導至CPI。

在核心通膨依然黏性的背景下,聯準會短期降息的可能性幾乎被壓制,並可能延後市場對政策轉向的預期時間表。

鮑威爾面對特朗普仍然堅持,反映他不是隨風敗樓,有他的道理,不知道他還可以堅持多久。

事實上,如果根據歷史,PPI單月跳升接近1%或以上時,通常引發:

1. 長端美債殖利率(Long-end Yields)走高 → 因市場調整通膨期限溢價

2. 利率敏感型板塊(房地產、成長股)承壓

3. 商品市場與周期性股票(能源、工業、基礎原材料)相對受益

4. 美元短期偏強(Dollar Strength Bias),因美債利差擴大

短期市場波動預測(1-3個月)

債券市場

1. 10年期美債殖利率可能再試探 4.5%-4.6% 區間短端利率維持高位,

2. 2年-10年期利差倒掛或加劇

股票市場

1. 成長型與科技股短期波動加大,納斯達克相對壓力較高

2. 受益板塊:能源(Energy)、原材料(Materials)、工業(Industrials)

商品與外匯

1.原油與工業金屬具支撐力,短期油價有望挑戰每桶 85-90美元

2.美元指數(DXY)短線上行,非美貨幣承壓,尤其是高負債新興市場貨幣

資產配置應對策略

股票(Equities)

• 減碼高估值成長股與房地產板塊

• 加碼能源、工業、原材料等具定價能力的周期性板塊

• 保留部分防禦性配置(醫療保健、必需消費)

債券(Fixed Income)

• 短期:減持長端美債,控制利率風險(Duration Risk)

• 配置短天期國債(Treasury Bills)或高品質短債ETF鎖定高票息

商品(Commodities)

• 逢低吸納能源與工業金屬ETF

• 黃金(Gold)短期或因美元偏強受壓,但中期仍是避險配置

外匯(FX)

• 美元偏多操作

• 謹慎持有高負債新興市場貨幣,對沖波動風險

⸻

結論

通膨風險並未解除,PPI數據顯示上游價格壓力回歸,支持聯準會「高利率維持更久」的政策立場。如果聯儲局向特朗普屈服,在這個時候減息市場波動將會更加激烈

如果鮑威爾可以繼續堅持,特朗普應該會更加抓狂。

短期市場將面臨債券殖利率上行、成長股承壓、商品與美元走強的格局,投資組合應適度轉向防禦與周期性平衡的策略。