收到最新一期、今天出版的《經濟學人》,封面很有趣,但這幾天看了太多有關特朗普的文章,有點消化不良; 先寫寫其他題目。

一直覺得,就算因為美國歐洲出現裂痕,中國最多只是多了一點喘息的機會,問題是中國的內部經濟問題非常嚴重,不是在國際上如何巧妙走位就可以解決。

這篇來自《經濟學人》的文章相當有參考價值:中國內部消費為何這麼差?

中國政府終於明確把「提振內需」放在經濟政策的核心位置,但現實卻顯得相當冷靜。

根據官方數據,2025 年中國 GDP 成長約 5%,主要動力仍來自出口;家庭消費僅成長約 4.2%,再次落後整體經濟。問題不只是「消費不足」,而是誰在消費、誰選擇不消費。

正如《The Economist》在文章中點出:

“Who is actually still spending money?”

「究竟還有誰,真的還在花錢?」

這個問題,比「如何刺激消費」更關鍵。

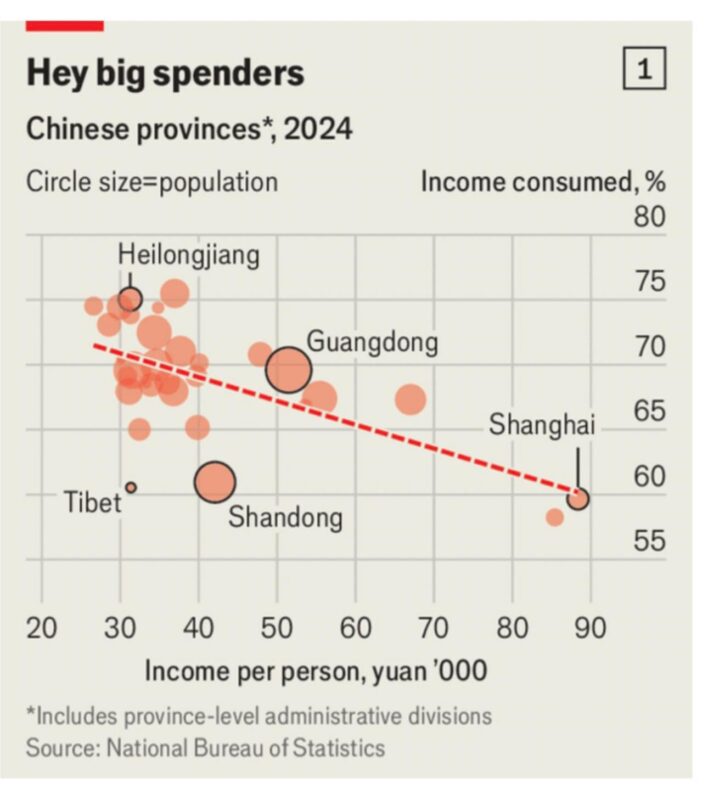

一、收入愈高,反而愈保守?

第一張圖呈現了一個看似反直覺、卻高度穩定的關係:

收入愈高的省份,消費佔收入的比例反而愈低。

“The more a province brings in, the less it spends as a proportion.”

「一個省份賺得愈多,實際花掉的比例反而愈低。」

例如:

• 黑龍江:人均可支配收入約 3.1 萬元人民幣,消費率高達 75%

• 西藏:收入相近,但消費率僅 61%

• 上海:收入最高,消費率卻落在 60% 左右

這並不是節儉與否的問題,而是結構性的安全感差異。

二、廣東為什麼是「超額消費者」?

在所有省份中,廣東是一個異數。

“Folk in Guangdong province consume 70% of their income… accounting for its size, that means Guangdong contributes 174bn yuan more to national consumption than might be expected.”

「廣東居民消費了約 70% 的收入;考慮到人口規模,這代表廣東對全國消費的貢獻,比模型預期多出 1,740 億人民幣。」

相對地,山東的居民消費明顯偏低,反而拖累全國消費約 3,270 億人民幣。

這裡反映的不是「南北差距」,而是產業結構與就業預期的不同——外向型經濟、民營部門活躍的地區,對未來現金流的信心仍然存在。

三、真正重要的不是「現在花多少」,而是「多賺的錢去哪裡?」

第二張圖把焦點轉向「邊際消費傾向」:

收入增加 1 元,有多少會被花掉?

結果更加尖銳。

“Of the 3,200-yuan increase in average income in 2024, Zhejiang spent 2,900.”

「浙江在 2024 年人均收入增加 3,200 元,其中 2,900 元被直接用於消費。」

反觀上海:

“They gained 3,500 yuan in income, but then only consumed 200 yuan more.”

「上海居民收入增加 3,500 元,但消費僅增加 200 元。」

這不是上海人突然變得節儉,而是因為——

“The higher the initial income, the lower the enthusiasm to consume any extra dollops of it.”

「起始收入愈高,對額外收入的消費意願反而愈低。」

換句話說,富裕城市的問題不是沒錢,而是沒有理由花更多錢。

四、社會安全網,比補貼更重要

文章最後點出一個常被忽略、卻極為關鍵的結論:

“Marginal spending seems more appealing to those enrolled in unemployment insurance.”

「有失業保險保障的地區,人們更願意進行邊際消費。」

以及:

“High dependency ratios… see a lower propensity for extra splurging.”

「扶養比高的地區,額外消費的意願自然較低。」

這意味著:

消費不是被口號驅動,而是被風險管理所約束。

五、真正「敢」花錢的,可能不是家庭,而是政府

文章最後留下了一句耐人尋味的反問:

“China’s might need to be one that ‘dares’ to dole out stimulus.”

「也許真正需要『敢於花錢』的,是中國政府本身。」

在私人部門選擇保守、家庭選擇儲蓄的情況下,若仍期待消費自發回升,可能只是政策上的一廂情願。

這不是消費疲弱,而是風險定價完成

這組數據真正告訴市場的,不是「中國人不愛花錢了」,而是:

• 消費行為已高度理性化

• 家庭正在為不確定的未來進行資產負債表調整

• 區域差異反映的是安全感,而非收入本身

如果要刺激消費,關鍵不是「多發一點錢」,而是讓人敢相信明天不會更糟。