#SoMei隨筆 #SoMei財經隨筆

近年來,中國持有的美國國庫券(US Treasuries)持續下降。

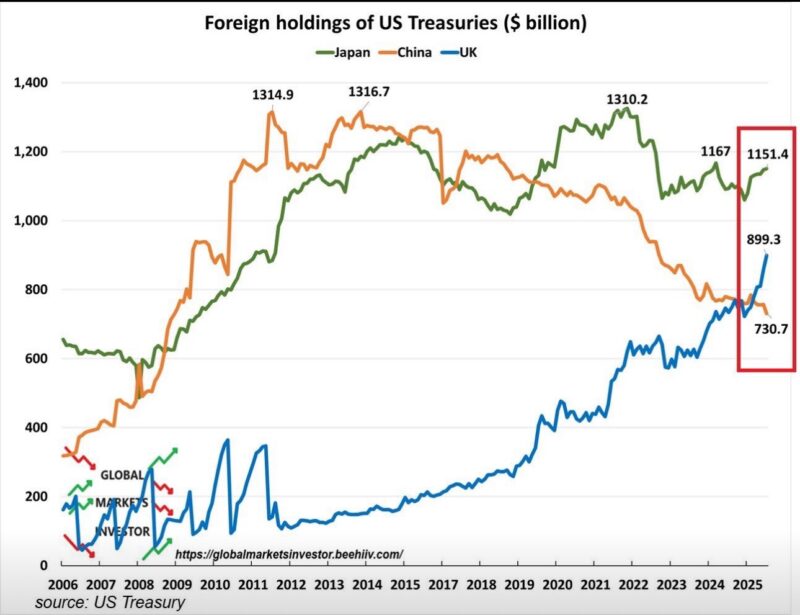

先看看圖表解讀:

下圖表顯示了 日本、中國與英國持有美國國庫券(US Treasuries)的規模變化(2006–2025):

• 中國(橙線):2010–2013年是全球最大債權國,高峰時持有超過 1.3 兆美元。但自2018年起逐步減持,近年加速下降,目前僅餘 7,307 億美元,為15年新低。

• 日本(綠線):長期作為最大持有國之一,2022年達到高點(約 1.31 兆美元),此後略有減持,但仍維持 1.15 兆美元的龐大部位。

• 英國(藍線):2008年後大幅增加,近五年更呈現急速上升,目前已持有 8,993 億美元,甚至超過中國。

根據美國財政部數據,從2010年代初的逾1.3兆美元高峰,到2025年僅剩約7,300億美元,跌至15年新低。與此同時,日本與英國的持有量卻分別維持在1.1兆與近9,000億美元以上。

這樣的對比,引起了不少解讀:中國減持美債,是在地緣政治上對美國的挑戰。甚至有人覺得這個是中國的最強殺着。

然而,若仔細分析美國國債市場結構與資金流向,就會發現這種理解過於表面。真正值得深思的,不是美國能否承受中國的減持,而是中國自身是否承受得起這種決定帶來的資產配置壓力。

美國的承受力

美國國債市場規模龐大,存量超過30兆美元。

雖然中國曾經是最大持有國之一,但如今外國官方持有量整體佔比其實有限,更大比例是由基金、保險公司、養老金與各類機構投資者支撐。

對美國而言,中國的減持固然會帶來短期流動性的調整壓力,但很快就能被其他資金承接。事實上,近年英國、日本甚至國際基金的加碼,就是最好的證明。

只要全球貿易與金融體系仍以美元為核心,國際資金遲早會回流美國國債市場。

換言之,減持美債並不足以動搖美元霸權或美國國債的核心地位。美國市場的深度與流動性,仍然是全球無可取代的。

⸻

中國的困境

真正陷入兩難的,是中國自己。

中國依舊以美元作為主要貿易結算貨幣,出口獲得的美元必須找到安置點。若不買美債,就需要更大規模地透過主權基金、對外投資或「一帶一路」項目消化,但這些都存在信用與地緣風險。

以往購買美國國債,等於是把美元轉化為高流動性、低風險的儲備資產;如今選擇減持,就必須另尋替代方案。

• 若持有現金:雖然安全,但長期收益趨近於零。

• 若轉向其他國家債券或企業債:規模有限、信用不足,無法承受中國這樣體量的資金。

• 若購買黃金或大宗商品:雖然能分散風險,但價格波動劇烈,回報不穩定。

• 若投入「一帶一路」或海外資產:則會面對更高的地緣政治與違約風險。

這正是中國的「進退兩難」:減持美債的背後,是一個必須在 更高風險與更低回報 之間作出的艱難抉擇。

⸻

脫離世界主流的代價

美國國債之所以是「世界儲備資產的基石」,並不是因為它收益高,而是因為它兼具流動性、安全性與規模。

大部分國家依然把美債作為外匯儲備的核心配置,這是一個國際共識與制度性安排。

中國若刻意背離,等於脫離了世界主流金融架構,反而在當前經濟下行與地緣政治緊張的環境中,為自己增加了額外的不確定性。

⸻

結語:考驗中國,而非挑戰美國

中國減持美債,表面看似對美國的金融霸權提出挑戰,實際上卻更多是一場對自身的考驗。美國國債市場的深度與美元體系的韌性,足以消化中國的動作;但中國如何安置龐大的美元資產,如何在風險與收益之間找到平衡,才是真正的難題。

這是一場地緣政治與金融現實的博弈:減持的每一步,看似是對外的宣示,卻更深刻地揭示了中國內部的兩難與掙扎。