全球石油需求仍然是驅動通脹(inflation)、貿易平衡(trade balance)以及地緣政治穩定(geopolitical stability)的核心變數。

它既是短期宏觀政策的壓力測試,也是一個長期結構性挑戰。

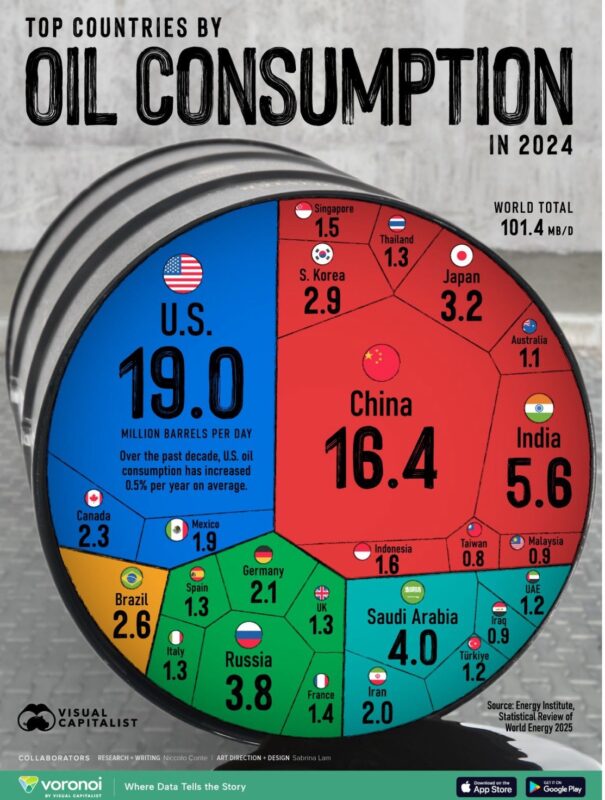

根據國際能源署(IEA)數據,2024 年全球每日石油消耗量超過 1.01 億桶。其中,美國(1,900 萬桶/日)、中國(1,640 萬桶/日)、印度(560 萬桶/日)合計佔比超過四成,凸顯這三大經濟體對能源市場的主導性(見附圖)。

通脹與貨幣政策的連動性

石油是多數產業的基礎投入,油價上漲往往即時反映在運輸、化工、食品等領域。

即使核心通脹(core inflation)下降,能源價格的回升仍可能迫使央行收緊政策。

區域差異使政策分化更為明顯:

• 亞太需求增長 → 抵消歐洲的通縮壓力;

• 美聯儲(Fed)、歐洲央行(ECB)與中國人民銀行(PBoC)之間,可能形成不同步的利率循環;

• 實證研究顯示,央行在應對油價上升時,往往更重視抑制通脹,而非支持增長。

這意味著投資人需密切關注油價變動對全球政策周期的「破壞式協調」風險。

貿易平衡與貨幣市場的張力

高油價對能源進口國是一種結構性負擔:

• 印度、日本、歐洲 → 面臨更大的貿易赤字(trade deficit),推升進口成本並加大本幣貶值壓力;

• 沙烏地阿拉伯、俄羅斯、巴西 → 則受惠於出口收入,財政空間相對擴張。

這種「赤字與盈餘的鏡像效應」不僅放大了外匯市場波動,也改變了主權信用風險分布。

地緣政治的能源槓桿

能源議題正逐漸轉化為大國角力的槓桿:

• 美國:既是全球最大消費國,也是重要生產國,具備「雙重槓桿」;

• 中國:對石油進口依賴持續上升,對海上航道(sea lanes)安全與美國海軍存在高度敏感;

• 石油出口國:需求集中於少數買家,意味財政穩定高度依賴美國及亞洲的經濟走勢。

這種結構,讓能源市場天然地與地緣政治衝突緊密交織。

投資市場啟示

石油已超越單純的能源行情,成為系統性宏觀變數。

1. 通脹與利率 → 油價上漲將延長高利率環境,衝擊債市估值;

2. 匯率與主權債 → 進口依賴型經濟體承受匯率與信用風險雙壓;

3. 股市板塊 → 能源、航運與新興市場出口國受惠顯著;反之,進口依賴型經濟則面臨結構性挑戰;

4. 企業策略 → 大型石油公司延續高額回購(buyback)與分紅(dividend),提高行業估值回升的機會。

長遠來看,即使能源轉型的政策與新能源投資持續升溫,亞洲持續增長的需求仍為油價提供中長期支撐。

📊 資料來源:Visual Capitalist、IEA、OPEC