在金價經歷史上最大單日跌幅之一後,我們更應該退一步思考大局。這不僅是一場短期波動,而是全球貨幣體系深層結構的映照。

黃金重返國際儲備核心地位

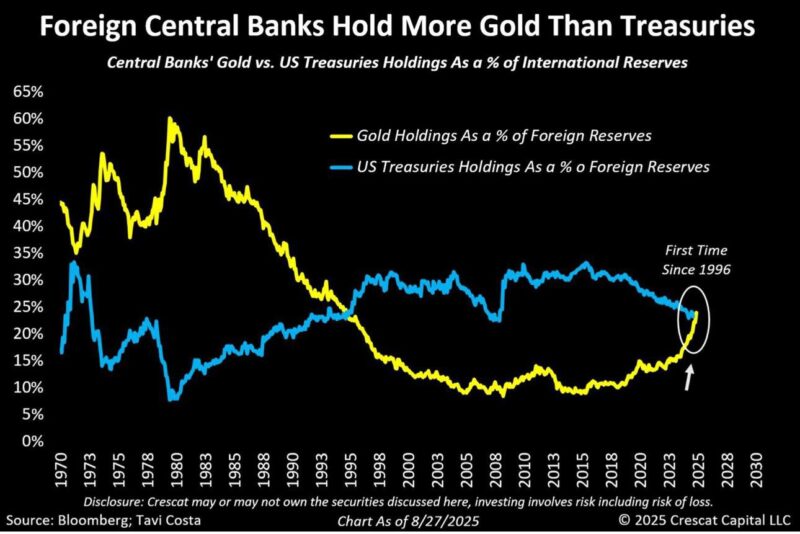

從1970年至今的半世紀資料顯示,外國央行的黃金持有量(佔外匯儲備百分比)在1990年代後一路下滑,並在1996年被美國公債取代成為主流儲備資產。然而,根據Crescat Capital與Bloomberg的最新數據,2025年黃金持有比重首度超越美國公債 —— 這是近30年來的第一次。

這一轉折不只是象徵性的:

美元信任的逐步稀釋——地緣政治分歧與美債財政赤字擴大,使外國央行尋求更中立的儲備資產。

黃金作為「去美元化」工具,重新被視為長期保值的戰略資產。

亞洲與金磚國家積極增持黃金,成為這波結構性變化的主導力量。

金價的歷史級反彈:牛市仍在初期

雖然金價剛經歷一場猛烈的回調,但從過去兩年低點起算,金價已上漲超過每盎司2,500美元,漲幅之驚人,在歷史上也屬罕見。

即使在今日的調整之後,每盎司4,100美元的水準仍是多數礦業公司夢寐以求的利潤區間。

金礦公司現金流改善、全球央行淨買入量創新高,以及長期實質利率轉負的趨勢,均支撐著這場「結構性黃金牛市」。

投資者的啟示:耐心與信念

市場的波動往往考驗投資者的信心。

建議很簡單:

我們可能正處於這波強勁、多階段黃金牛市的早期階段。從策略角度看,央行資產配置的轉向與礦業供應週期的緊縮,正為下一階段的黃金與金礦股行情奠定基礎。

結語:貨幣信任的重構

當外國央行再次選擇黃金而非美債,這不是情緒性的逃避,而是一種對貨幣信任重構的前奏。

歷史上每一次黃金回歸主舞台,往往伴隨著全球金融秩序的調整。

這次,亦不例外。

#somei財經隨筆 #somei隨筆