視野洞見

通脹的「冰與火」

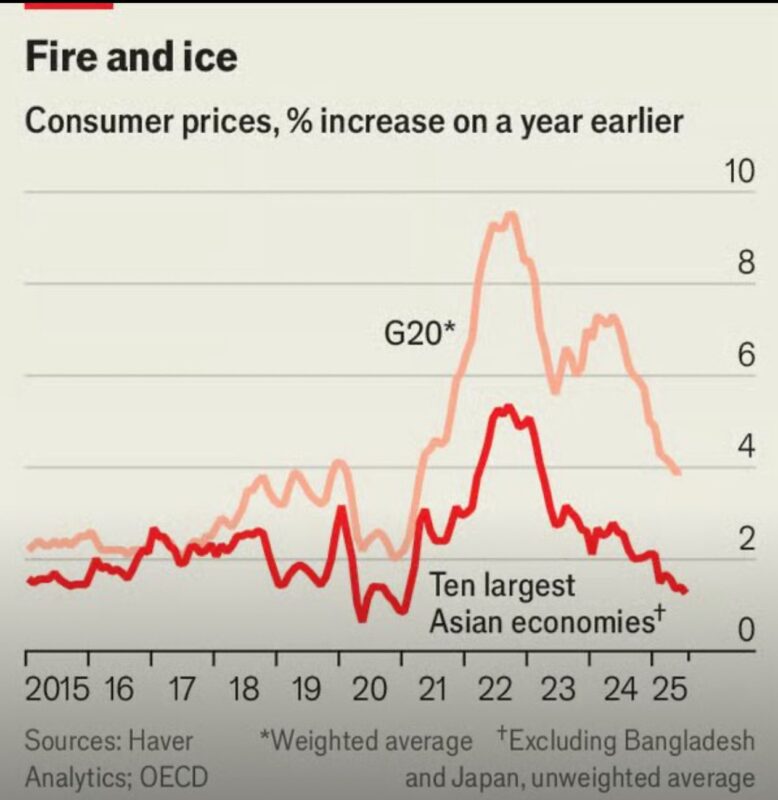

這張來自 OECD 與 Haver Analytics 的圖表,顯示自 2021 年以來,全球主要經濟體(G20,weighted average)與亞洲十大經濟體(Ten largest Asian economies, excluding Japan and Bangladesh, unweighted average)在 消費者物價(Consumer Prices, CPI)年增率上的巨大差異。

• 已開發國家與新興市場的「火」:2022 年,全球 G20 國家的通脹率(Inflation Rate)一度飆升至 9-10%,受能源價格(Energy Prices)、供應鏈瓶頸(Supply Chain Bottlenecks)、疫情後需求反彈(Post-pandemic Demand Rebound)推動。

• 亞洲的「冰」:同一時期,亞洲主要經濟體的通脹率僅達 4-5% 的高點,之後一路下滑,如今逼近 1% 以下,部分國家(中國、泰國)更甚至出現 通縮(Deflation)。

背後原因

1. 中國因素(China Factor)

• 產能過剩(Overcapacity):中國自 2022 年以來出口價格指數(Export Price Index)下跌 15%,過剩產能(steel, solar panels, EVs 等)外溢至鄰國,壓低整個地區物價。

• 內需疲弱(Weak Domestic Demand):中國消費不振,進一步拖累區域需求。

2. 大宗商品降溫(Commodities Cooling)

• 國際油價(Oil Prices)與糧食價格(Food Prices)自 2022 高點回落,削弱通脹壓力。

• 亞洲進口能源、糧食佔比高,受益於低通脹環境。

3. 區域經濟模式失靈(Economic Model Faltering)

• 印尼、泰國等依賴出口與旅遊的模式,在全球需求放緩下遭遇挑戰。

• 工資增長(Wage Growth)放緩,家庭消費無法帶動物價上升。

4. 貨幣政策過於緊縮(Restrictive Monetary Policy)

• 為了避免匯率大幅波動及資本外流,許多亞洲央行維持偏緊政策,壓制了內需復甦。

經濟與投資的啟示

1. 經濟面

• 亞洲低通脹 → 通縮風險:若物價持續下行,企業利潤(Corporate Earnings)將受壓,投資與消費意願進一步疲弱。

• 全球通脹降溫 → 貨幣政策分化:歐美央行著眼於「抗通脹」,而亞洲央行反而需考慮「防通縮」,這將帶來政策利率(Policy Rates)的背離。

2. 投資面

• 亞洲債券(Asian Bonds):低通脹環境利於債市表現,特別是高收益債(High-Yield Bonds)及本地貨幣計價的主權債(Local Currency Sovereign Bonds)。

• 匯率(FX):若亞洲央行被迫降息,可能削弱貨幣吸引力,資金流向美元(USD)、新加坡幣(SGD)、日圓(JPY)等避險貨幣。

• 股市(Equities):出口導向型產業(如越南製造業、韓國半導體)短期受惠於中國廉價中間品,但內需疲弱的板塊(消費、零售、地產)風險上升。

• 大宗商品(Commodities):亞洲需求低迷限制了原物料上行空間,投資人需調整對油、銅、鋼的長期配置預期。

當歐美仍在「火」中與通脹搏鬥,而亞洲卻陷入「冰」冷的通縮陰影。

這種分化的格局,提醒投資人 亞洲不是全球通脹故事的延伸,而是一個通縮風險的特殊戰場。對於投資組合而言,這意味著 亞洲債市具吸引力,但股市需精挑行業,並提防貨幣貶值風險。