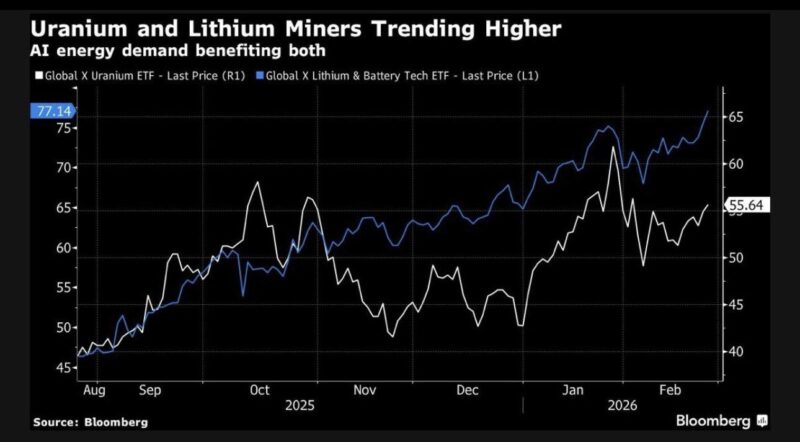

從圖表可見,Global X Uranium ETF 與 Global X Lithium & Battery Tech ETF 自去年下半年以來均呈現明顯上行趨勢,其中鈾相關資產的相對表現更為突出。

這一走勢,正在被市場逐步納入一個更大的宏觀敘事框架——AI 對電力需求的結構性推升。

若 AI 工作負載持續擴張,資料中心與推理運算對穩定電力的需求將呈現結構性上升。在此背景下,具備高容量因子與穩定輸出的基載電力重新獲得戰略地位。

核能因此重新進入機構投資者的核心視野:

• 低碳屬性符合能源轉型方向

• 高容量因子適合支撐 AI 資料中心

• 可預測輸出優於間歇性再生能源

而核能價值鏈的最上游——鈾燃料供應——自然成為資本重新定價的第一站。

鋰的角色:不是替代,而是互補

與此同時,鋰的重要性並未削弱。

隨著再生能源滲透率提升,電網對儲能與調頻能力的依賴同步上升。鋰電池仍是目前最成熟、最具規模經濟的電化學儲能方案之一,直接關係到:

• 電網穩定

• 峰谷調節

• 再生能源併網效率

換言之,在 AI 驅動的用電增長情境下:

核能解決的是「穩定供電」問題,

鋰電池解決的是「電網彈性」問題。

兩者是結構性互補,而非競爭關係。

這不只是商品行情,而是資本配置轉向

若僅以傳統商品週期視角觀察,可能低估了本輪上行的性質。

市場正在逐步從「短期供需波動」的定價框架,轉向一個更長週期的敘事:

• 能源安全

• 電網韌性

• AI 基礎設施軍備競賽

• 全面電氣化進程

在這個框架下,與核燃料及電池金屬相關的供應鏈,開始被賦予結構性需求溢價,而非單純的週期性反彈評價。

隨著 AI 算力競賽持續升溫,以及全球電氣化進程推進,能源與金屬市場的定價邏輯,可能正處於一個值得重新審視的拐點。

Source:彭博資訊