視野洞見

隨機隨筆|矽谷的「金錢旋轉木馬」: Nvidia、OpenAI 與 Oracle 的三角投資遊戲

在矽谷,一連串看似戰略性的資金流動正引起市場熱議。

故事是這樣的:

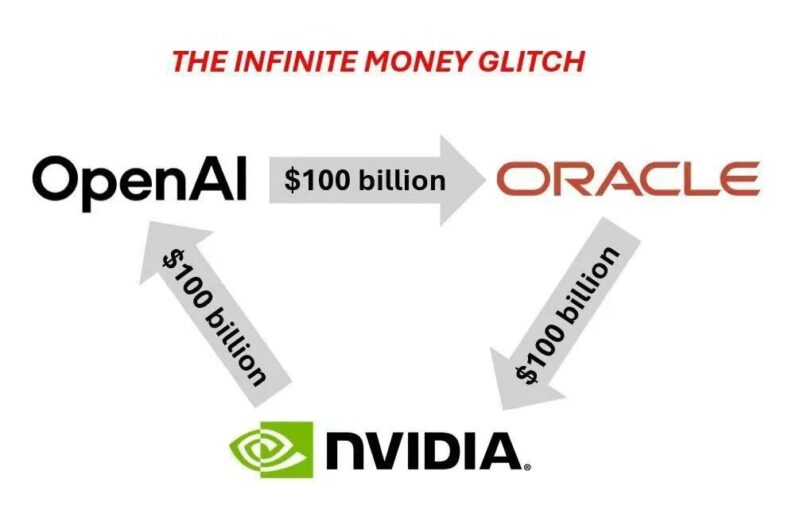

Nvidia對OpenAI投入1000億美元;OpenAI隨即簽下3000億美元的運算合約給Oracle;而Oracle則反手投入400億美元向Nvidia採購晶片。

資金在三家公司之間繞了一圈,結果是——股票齊聲上漲。

市場將其定義為「戰略投資」。但當最大投資人同時是最大供應商與最大客戶時,這樣的閉環循環究竟是生態系統的建立,還是資本市場的幻術?

資金的循環鏈條

• Nvidia:需要為AI晶片尋找大客戶,因此投資OpenAI。

• OpenAI:運算需求龐大,將資金轉給Oracle購買雲端服務。

• Oracle:為提供運算能力,再回頭大量採購Nvidia的硬體。

於是,數千億美元在三家公司間「原地打轉」,卻在財報與市場情緒中被解讀為新增動能。

市場效應驚人

Oracle股價在消息公布後跳升36%,共同創辦人拉里·艾利森一度登上全球首富。Nvidia市值更在短時間內膨脹1700億美元。

這些驚人的漲幅,主要來自新聞稿與合作意向書,而非立即落地的現金流。

科技公司在供應鏈中投資並非新鮮事。

但當相同的美元在相同的三家公司間反覆流轉時,問題隨之浮現:

• 這是健康的「生態系統投資」,還是依賴內部循環的收入堆疊?

• 估值的膨脹,是否真正反映了AI產業的基礎價值?

• 當旋轉木馬停止時,誰會成為最後沒有椅子的人?

兩種可能的結局

一方面,這可能是真正AI時代的新遊戲規則,巨額的前置投資為未來的價值鋪路;另一方面,這或許只是「最昂貴的金融音樂椅遊戲」,讓資本市場短暫沉醉。

投資人與監管機構接下來要問的問題是:這場旋轉木馬能否創造持久的價值,還是僅僅是一場高估值下的幻象?

#somei隨筆 #somei財經隨筆