不知道為什麼,第一個星期的課,最多人關心的其實是如何看待中國重複日本失落30年的可能性。

為了準備材料,看了一些日本文章。

重複地看到幾個日文財經詞彙:

• 「失われた30年」 — 日本经济长期低迷;

• 「未富先老」 — 富裕尚未实现即面临老龄化;

• 「高齢化のスピードが速い」 — 老龄化速度快;

• 「高い債務比率と住宅依存」 — 高债务与房产依赖;

• 「社会保障制度の脆弱さ」 — 社会保障制度脆弱;

• 「消費を刺激する制度改革が必要」 — 需要制度改革促进消费。

想起,近年很多論調,都認為中國會重複日本失落30年,真的嗎?我真的覺得,情況應該比想像中更差吧。

一定更差,在準備材料的時候,也準備了這篇隨筆。

隨筆:中國為什麼會陷入比「日本失落30年」更嚴峻的局面?

一、歷史的回聲與當下的對照

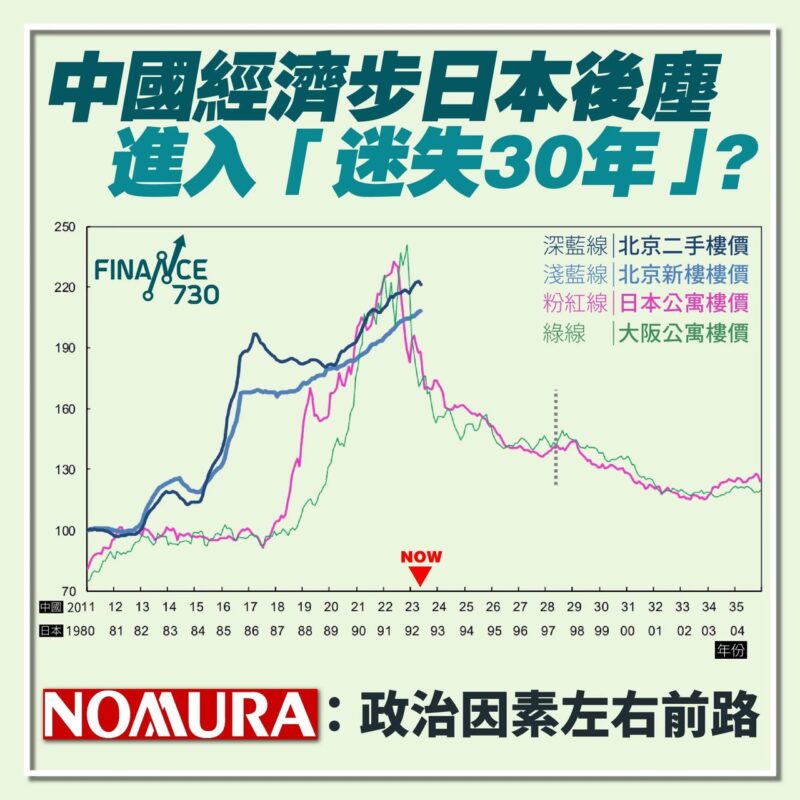

1990年代的日本,被標記為「失落的三十年」(失われた30年),連續30年GDP增長低於一個percent。

泡沫經濟的破滅帶來了長期低迷,但日本在進入這段時期之前,其實已經具備成熟的產業結構、高度的社會保障,以及接近四萬美元的人均GDP,即使30年連續低增長,但也一直站穩「富裕國家」的門檻。

然而,中國當下的困境卻更為複雜:在仍未跨過高收入國門時,就已迎來快速老齡化,這種「未富先老」(未だ富まずして老い先に老いる)的情境,決定了它與日本相比,所要面對的挑戰更為嚴苛。

中國的考驗不是沒有增長的停頓,而是見不到盡頭的倒退。

二、人口與時間的錯位

日本從「老齡化社會」走到「深度老齡化」用了近40年,而中國僅僅用了21年。

在國際上,對人口老齡化通常有一個分級標準:

• 「老齡化社會」(高齢化社会):65歲以上人口佔總人口 7%以上。

• 「深度老齡化社會」(超高齢社会 / 深い高齢化社会):65歲以上人口佔 14%以上。

• 再往後,若達到 20%以上,則稱為「超高齡社會」(超高齢社会)。

日本的情況:

• 從65歲以上人口佔7%(大約1970年前後)到突破14%(大約2010年),用了將近 40年。

• 這段時間給了日本比較充裕的空間去調整社會保障制度、產業結構。

中國的情況:

• 2000年前後,中國65歲以上人口佔比剛超過7%,正式步入「老齡化社會」。

• 到2021年,65歲以上人口已經突破14%,成為「深度老齡化社會」。

• 所以,中國只用了 約21年 就完成了這個跨越,比日本快得多。(這種速度多多少少,是當年硬性推行一個孩子政策的後遺症)

人口結構急速轉變,使得勞動力收縮的衝擊比日本來得更早、更急。

2022年中國人口首次負增長,提前步入人口收縮的階段,少子化與養老壓力正在同時襲來。

這意味著,中國並沒有日本那樣的「過渡期」去消化結構性問題,而是在財富仍不充裕時,就要承受沉重的老齡化成本。

三、財富結構的脆弱性

另一個核心分野是「人均資產結構」。

日本家庭的財富結構在泡沫時代後,逐漸分散於股票、債券與存款,房地產雖然重要,但並非壓倒性主體。

中國則不同。根據官方與研究機構數據,中國居民資產約有七成集中於房地產,金融資產的比例相對偏低。

這種高度集中讓房市的波動直接影響家庭消費與財富感受。一旦房價下行,不僅居民消費意願下降,整個金融體系也可能受到波及。

相比之下,日本即使在房市泡沫破裂後,仍有一定的金融資產緩衝,而中國則缺乏這種「軟著陸」的條件。

四、資金外流與外資撤退的現實

除了內部結構問題,外部資本流動也讓中國的處境更加險峻。

2022年至2024年間,外資在中國股票與債券市場的持倉明顯下降,部分跨國銀行與投行縮減或撤出在華業務,這在國際金融市場已被視為「去風險化」(de-risking)的體現。

與此同時,民間資金外流的壓力也在增加。

高淨值人群將資產轉移至香港、新加坡或北美市場,尋求更穩定的保障體系。這使得本已有限的國內資本積累受到稀釋,對人民幣穩定與國內投資形成雙重壓力。

相較而言,日本在經歷泡沫破裂後,雖然當地企業國際化,但並未遭遇如此明顯的外資撤離潮。

中國在全球化逆流下的環境,無疑更加艱難。

五、制度支撐的差距

日本的社會保障體系雖然在失落時代承受壓力,但仍相對健全。

醫療、養老、教育支出基本可持續,政府的持續投資,甚至可以為消費提供一定穩定性。

中國則不同:

一方面,基本養老金被預測在2035年前可能耗盡;另一方面,地方政府長期依賴土地財政,當房地產市場下行,社會福利的財源缺乏可靠支持。這種「制度脆弱性」(制度の脆弱さ)使得中國在面對老齡化衝擊時缺乏堅實後盾。

六、結語:共鳴與分野

日本的「失落三十年」當然是一場長痛,但它發生在一個已經富裕、制度相對完備的社會。而中國今日的挑戰,則是在人均GDP僅約1.2萬美元時就開始承受快速老齡化、高房產依賴、外資撤退與社會保障缺陷的多重壓力。

可以說問題是差不多,基本條件相差很遠,可以承受的震盪自然也差天共地。

從這個角度來看,中國或許並不是「重複日本的失落」,而是進入一種更為複雜的「中國式停滯」。

如果政策無法迅速在稅制改革、資本市場深化、社會保障完善與內需培育上找到出路,( 以上隨便一個目標,都已經是不可能的任務)

那麼等待中國的,可能不是三十年的失落,而是一個更長、更深的困局。

倒退30年,還原中國2001入世之前,沒有中產的局面,並非不可能。

2003年我拿着華爾街日報的代理權,和內地出版集團討論,出版投資理財媒體的可能性的時候,他們的回覆:只有企業才有資格投資,我們一般人根本沒有財可理、沒有資金可以投入。中國沒有中產階級云云。

這個「沒有中產、沒有個人投資理財慨念」的時代,其實只是22年前的情況,沒有想像中遙遠。

「又再回到起點,重頭上路。」電影無間道的主題曲的最後一句。

也許,這個也可能是遖用於中國的預言。