視野洞見

隨筆|殖利率曲線 (Yield Curve) 的「必然」陡峭化

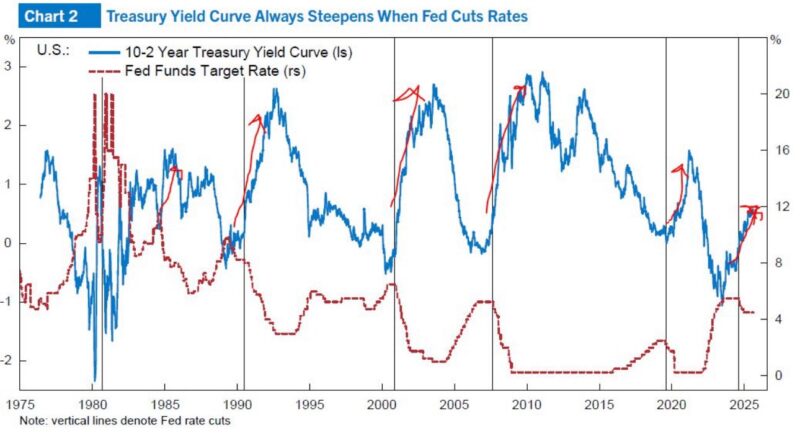

美國聯準會(Federal Reserve, Fed)主席 Powell 最近釋放了 偏鴿派訊號 (dovish signals)。市場上流傳的一種理論是:近期美國國債殖利率曲線(Treasury Yield Curve)的 陡峭化 (steepening),

其實令人憂慮。原因在於,這往往意味著:即使聯準會能夠在短端(short end)降低利率(Rate Cuts),長端(long end)的利率卻因為 通膨憂慮 (inflation worries)、債務與財政赤字 (debt & budget deficit)、甚至 關稅 (tariffs) 等因素而維持高位,顯得「黏性」極強。

然而,若從歷史數據觀察,答案其實清楚:每一次聯準會降息,殖利率曲線都會陡峭化,無一例外。這一點,從 Alpine Macro 的圖表中可以得到明確印證。換言之,曲線變陡的訊號,更多地反映了:貨幣政策 (Monetary Policy) 相對於市場對「名目增長 (Nominal Growth)」的長期預期,正在變得寬鬆。

但真正更有趣的問題,不是曲線是否陡峭化,而是 為什麼 ?

究竟是因為:

• 經濟成長預期 (Growth Expectations) 上升?

• 通膨預期 (Inflation Breakevens) 攀升?

• 期限溢酬 (Term Premium) 回升?

• 還是其他更深層的市場結構因素?

這些才是投資人需要深思的背後脈絡。

對投資市場的策略啟示 (Investment Strategy Implications)

殖利率曲線的變化,往往直接影響到不同資產的表現:

1. 銀行股 (Bank Stocks)

• 受惠 (Beneficiaries):當曲線變陡,銀行的 淨利差 (Net Interest Margin, NIM) 通常改善,因為它們以短端利率融資,再以長端利率放貸。歷史上,金融板塊(Financials)往往是曲線陡峭化的最大受益者。

2. 價值股 (Value Stocks)

• 受惠 (Beneficiaries):曲線陡峭化往往伴隨經濟復甦預期,利好週期性產業(Cyclicals)、能源 (Energy)、工業 (Industrials) 等傳統價值板塊。這些行業對 名目成長 (Nominal Growth) 敏感,通常跑贏成長型資產。

3. 成長股 (Growth Stocks)

• 承壓 (Under Pressure):若長端殖利率上升過快,科技成長股(Tech Growth Stocks)的估值會因折現率 (Discount Rate) 提高而面臨壓力,尤其是現金流偏遠期的企業。

4. 黃金 (Gold)

• 兩面性 (Two-Sided Impact):若曲線陡峭化主要來自通膨預期上升,黃金作為 抗通膨資產 (Inflation Hedge) 會受益。但若是真實利率 (Real Rates) 隨之上升,則黃金可能面臨壓力。

5. 債券 (Bonds)

• 短端 (Short Duration Bonds):隨著降息,價格通常上漲。

• 長端 (Long Duration Bonds):若市場對通膨與財政風險的疑慮升溫,長端殖利率上行,價格承壓。投資人需要審慎配置久期 (Duration)。

👉 投資人應該將「殖利率曲線的變陡」視為一種 政策寬鬆 (Policy Easing) 的訊號,但資產表現將取決於背後驅動因素。若是成長預期推動,價值股與金融股會是主要贏家;若是通膨或赤字推動,黃金與大宗商品可能表現更佳。