標準化走勢圖顯示,AI 投資敘事正出現一個值得關注的輪動。

AI 的第一波紅利屬於晶片;

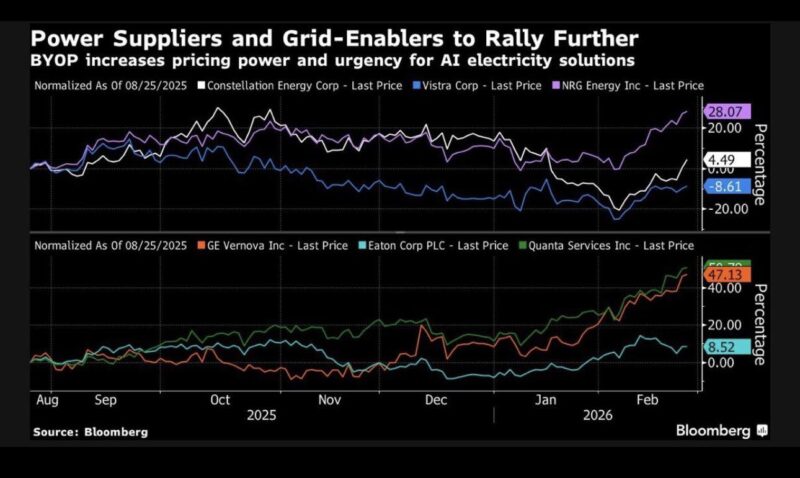

第二波,市場開始押注——電力本身。

以 Constellation Energy、Vistra Corp.、NRG Energy、GE Vernova、Eaton Corporation 及 Quanta Services 為代表的一籃子電力與電網相關公司,在觀察期間內普遍跑贏大盤,多檔錄得雙位數升幅。

這並非單純的風格切換,而是 AI 基礎設施邏輯向實體經濟下游傳導的結果。

大型語言模型與超大規模資料中心,本質上是極度耗電的基礎設施產業。

當市場仍聚焦 GPU 與先進製程時,一個更具約束力的瓶頸正逐步浮現:

電力容量、輸配網能力,以及電網現代化進度。

隨著 AI 訓練與推理需求持續放大,電力供應不再只是背景條件,而開始成為:

• 資料中心選址的硬約束

• Hyperscaler 資本開支的前置門檻

• 長期營運成本的關鍵變數

在供給相對剛性的情況下,稀缺性自然轉化為定價權。

越來越多資金開始意識到一件事:

AI 主題,並不終止於半導體。

其外溢效應正快速擴散至整個電力價值鏈,包括:

• 發電資產

• 負載管理

• 輸電與配電網絡

• 電網升級與工程服務

當 hyperscalers 加速資本開支,連鎖反應會沿著實體基礎設施一路向外傳導,最終體現在:

這正是 AI 擴張開始被市場交易的二階效應(second-order effect)。

過去兩年,AI 交易高度集中於算力供給端。

但隨著部署階段展開,投資敘事正逐步回到一個更傳統、也更難快速擴張的領域——實體能源與電網基建。

這類資產的共同特徵是:

• 建設週期長

• 供給彈性低

• 現金流可見度高

• 受監管但具區域壟斷特性

也正因如此,一旦需求被結構性推升,其股價反應往往具有更強的持續性,而非一次性的主題炒作。

回到最初的觀察:

AI 的第一波紅利屬於晶片。

而現在,市場顯然開始為第二波定價——電力本身。

Source:彭博資訊