時事評論

高市早苗成為強勢首相之後…..

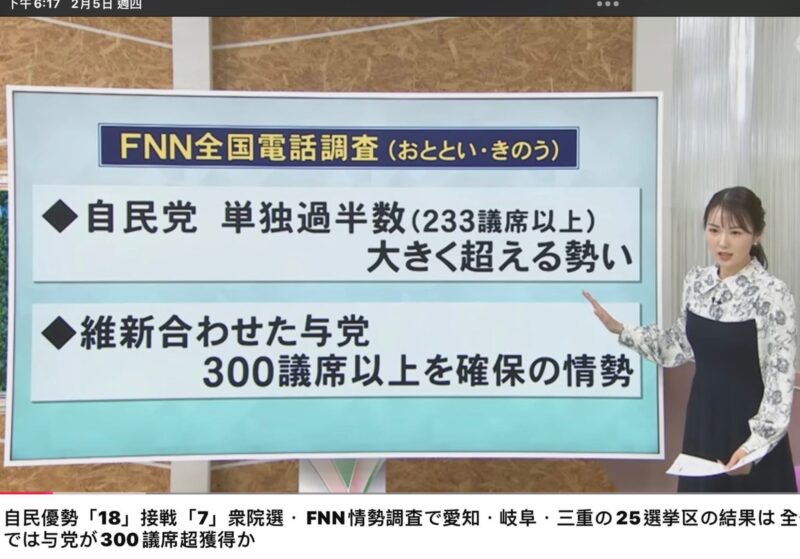

直至2月5日來看,日本內閣總理大臣高市早苗這場政治豪賭,正朝着成功的方向發展。

綜合多方分析,自民黨可以單獨過半(233席)與其盟友維新黨,更有望在眾議院465席中奪得300席以上,甚至很大機會突破三分之二門檻,拿下310席以上的壓倒性優勢。

若真是如此。高市將成為多年來少見的「強勢首相」。

但對市場而言,選舉結果只是開始。

真正的問題在於:高市要如何處理日本兩個最棘手、也最根本的財經難題。

第一難題:如何處理殭屍企業

日本經濟停滯多年,其中一個關鍵原因,就是大量「殭屍企業」的存在。

所謂殭屍企業,就是長期沒有盈利能力,卻仍靠低息貸款與政府擔保續命的公司。

這些企業佔用了市場的資金與人力,阻礙新企業成長,也拖慢整體生產力。

泡沫經濟破裂至今已三十多年,這些企業理應自然淘汰,但現實卻是,日本仍有數十萬家這樣的企業,僱用人數高達數百萬。

過去政府不敢處理,原因很簡單——怕失業潮,怕選票流失。

但日本今天的情況已經不同。

日本正面臨嚴重勞動力短缺,許多產業「有工沒人做」。

在這種環境下,過去用來保住就業的政策,反而變成鎖住人力的枷鎖。

換句話說,現在正是清理殭屍企業的最佳時機。

如果讓這些沒有生存能力的企業有序退出市場,數百萬勞工反而可以流向真正缺人的產業,提高整體經濟效率。

問題不在經濟,而在文化。

在日本,企業往往不只是生意,更是一種責任、一種榮譽,甚至是一種傳承。

倒閉被視為失敗與羞恥,因此企業主與政府都傾向拖延,讓企業「撐一天算一天」。

要真正處理殭屍企業,高市面對的不是財務問題,而是文化與制度的雙重障礙。

這將是她改革成敗的第一個關鍵。

第二難題:如何恢復財政自律

另一個更嚴峻的問題,是日本的財政狀況。

日本政府債務佔GDP比例已長期位居全球前列,而且仍在不斷創新高。但與此同時,日本卻面臨兩項龐大的支出壓力:

1. 大規模投資高科技與數位基建

2. 持續提高國防開支,以應對區域安全風險

這兩項支出,從國家戰略角度來看都難以避免。問題是:錢從哪裡來?

過去日本的做法,是持續發債、維持超低利率,用時間換空間。但這種模式能否永遠持續,市場其實心知肚明。

如果高市一方面要推動科技與國防投資,另一方面又無法控制債務增長,日本財政的可持續性將成為市場新的焦點。

這意味著,她可能不得不面對幾個政治上極為敏感的選項:

• 削減部分社會福利支出

• 推動稅制改革甚至加稅

• 壓縮低效率公共工程與補貼

這些措施,每一項都會觸動既得利益,也都會帶來政治風險,影響選民的支持度。

因此,財政自律將是高市的第二場硬仗。

強勢首相,強勢市場考驗

如果高市今次政治豪賭如願,執政黨將擁有近乎壓倒性的國會優勢。

這種局面在日本並不常見。

上一次出現類似情況,是2012年安倍強勢回歸;再往前,已經是2005年小泉推動郵政改革時期。

歷史經驗顯示,只有在這種「超級多數」的政治條件下,日本首相才有可能推動真正具爭議性的改革。

但市場也很現實。

一旦選舉塵埃落定,投資者關心的焦點,將迅速從「誰當選」,轉向「政策能否持續」。

• 能否真正清理殭屍企業?

• 能否控制債務,同時推動科技與國防投資?

• 能否打破長年形成的制度與文化慣性?

這些問題,才是決定日本未來十年經濟走向的關鍵。

高市若真能在這兩個難題上有所突破,即使日本無法短期重回八、九十年代的盛世,但至少能為這個長期停滯的經濟體,重新打開一條向前走的道路。

日本是2026年其中一個值得期待的市場。