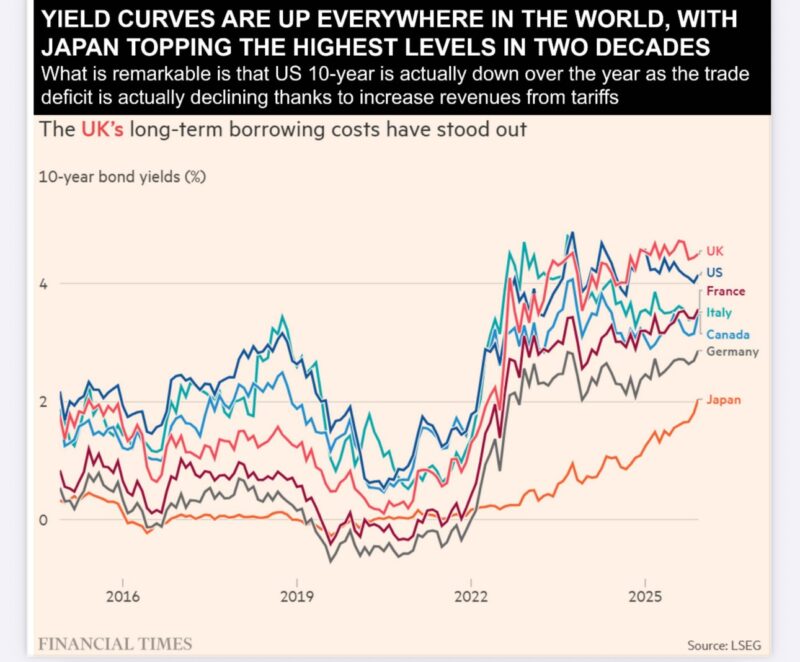

如果要用一張圖,來解釋 2025 年全球金融市場真正的系統性風險,那很可能就是你眼前這一張。

表面上,它只是各國 10 年期公債殖利率 的比較;

但在更深層,它其實揭示了一件被市場長期忽略、卻正在發生的事——

日本,正在結束長達二十年的「零利率例外狀態」。

而這件事,對全球資產價格的衝擊,遠比任何單一國家的升息來得劇烈。

⸻

一、真正的異常,不在英國或美國,而在日本

這張圖的標題指出三件事:

• 全球殖利率曲線全面上移

• 英國長天期利率特別突出

• 日本 10 年期公債殖利率,升至二十年新高

前兩點,市場早已習以為常。

但第三點,才是真正的結構性轉折。

過去二十年,日本是全球金融體系中的「重力消失區」:

• 零利率

• 超低通膨

• 無限流動性

• 永久的融資來源

幾乎所有國際 Carry Trade,都以日圓作為起點。

⸻

二、日本利率一旦「正常」,整個世界就不正常了

Carry Trade 的本質很簡單:

借入低利率貨幣 → 投向高收益或高風險資產 → 賺取利差與資產升值

而日圓,長期是這條鏈的最低成本一環。

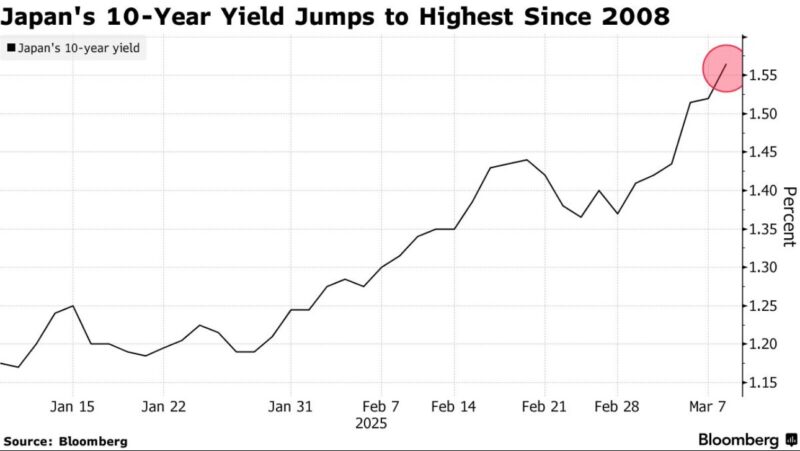

但當你在圖中看到:

• 日本 10 年期殖利率,從接近 0

• 緩慢卻持續地向上爬升

• 並在 2024–2025 年出現「斜率改變」

這代表什麼?

👉 Carry Trade 的資金成本,正在發生質變,而不是微調。

⸻

三、拆倉猝發生時,市場不會給你時間反應

Carry Trade 有一個殘酷的特性:

它是高度槓桿、同步、且自我強化的。

一旦日圓利率上升、或日圓升值:

1. 融資成本上升

2. 保證金需求提高

3. 被迫減倉、平倉

4. 風險資產下跌

5. 波動率上升

6. 更多插倉、更多平倉

這不是線性調整,而是瀑布式回撤。

也正因如此,日本利率正常化,才會被稱為2025 年最大的潛在黑天鵝

⸻

四、為何這次特別危險?

因為背景條件極其脆弱:

• 全球資產估值,仍建立在低資金成本假設

• 美國財政赤字與債務結構,高度依賴市場穩定

• 歐洲經濟復甦乏力

• 中國風險尚未完全出清

而 Carry Trade,正是把這些市場「黏合」在一起的隱形結構。

當日圓不再便宜,這條看不見的連結,反而會成為同步去槓桿的導火線。

⸻

五、結語:真正的風險,來自「被忽略的正常化」

這張圖,最大的訊息不是:

「全球利率都在上升」

而是:

全球最後一個超低利率支點,正在鬆動。

日本利率正常化,聽起來像是一個健康、理性的政策轉向;但在一個建立在低成本資金之上的世界裡,理性本身,就可能成為最大的衝擊源。

2025 年,市場真正需要問的問題不是:

「日本會不會再升息?」

而是:

如果日圓不再是免費的,全球資產價格,究竟還剩下多少支撐?

#日本利率正常化 #somei財經隨筆 #somei隨筆

#CarryTrade #日圓 #全球去槓桿 #黑天鵝 #風險資產 #殖利率曲線 #2025風險