近期市場一直流傳一則頗耐人尋味的訊號:財經新聞提及中國監管機構據稱已建議金融機構降低對美國國債的持倉,理由並非地緣政治對抗,而是出於「集中風險與市場波動」的考量。

換言之,這是一種風險分散的技術性調整,而非對美國信用的根本性質疑。

但當我們把官方說法與市場數據放在一起觀察,畫面就變得更加「耐人尋味」。

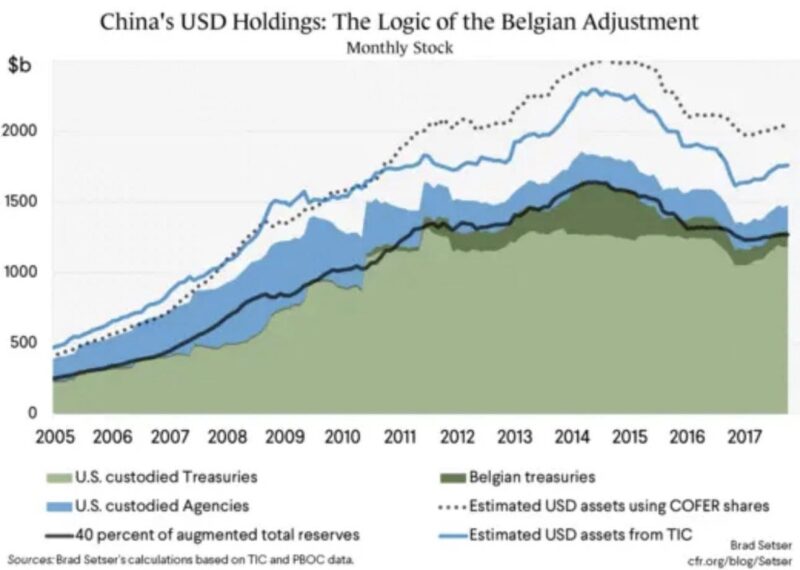

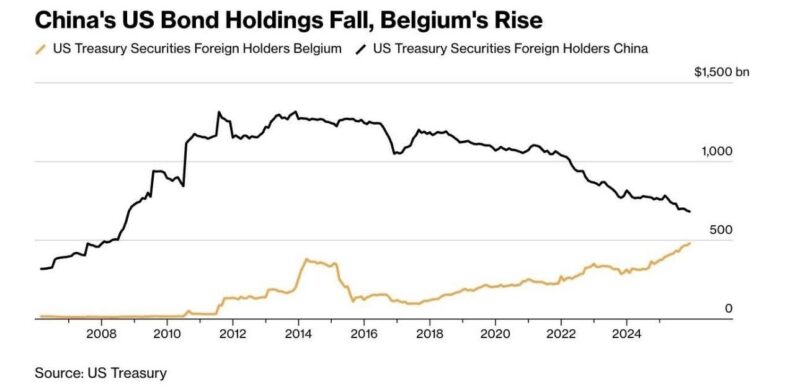

從趨勢來看,中國持有的美國國債自2010年代中期見頂後,整體呈現緩步下滑態勢。特別是在近年地緣政治與利率周期變動之下,中國持倉的下降速度有所加快。這一走勢,表面上符合「降低集中風險」的政策邏輯。

然而,圖表的另一條線卻指向一個有趣的現象:比利時的美債持倉,卻在同期顯著上升。

這樣的對比,自然引發市場的猜想——

中國真的在「拋售」美債,還是只是把持倉轉移到不同的託管地點?

為何是比利時?

比利時本身並不是一個外匯儲備龐大的經濟體,也沒有長期大規模增持美債的傳統。但它有一個關鍵角色:

布魯塞爾是全球最大金融訊息與託管系統之一的所在地。

許多國際資金,特別是主權資金與央行資產,會透過這類國際託管機構持有資產。

因此,統計上顯示「比利時持有的美債」,並不一定代表資金來源是比利時本國。

換句話說,

持倉的「地理位置」,未必等於資金的「最終所有人」。

在這樣的架構下,一部分原本以中國名義持有的美債,若轉移到第三地的託管機構,統計上就很有可能呈現「中國減少、比利時增加」的鏡像效果。

技術性調整,還是戰略性再配置?

從政策表述來看,中方的訊號仍屬於風險管理層面的調整:

官方說法重點:

• 要求銀行減少對美債的新增配置

• 高持倉機構須適度降低曝險

• 不涉及國家外匯儲備層面的全面拋售

• 強調是市場波動與集中風險考量

這代表幾個可能的實際動作:

1. 持倉期限結構調整

從長天期轉向短天期或現金類資產。

2. 託管地轉移

將資產移至第三地金融中心。

3. 資產多元化

增加黃金、非美元資產或其他主權債。

因此,所謂「減持美債」,未必意味著資金真正撤出美元體系,而更像是一種結構性再配置。

市場真正關心的問題:

對全球金融市場而言,關鍵從來不是單一國家的持倉變化,而是三個更核心的問題:

1. 誰在吸收美國不斷擴大的國債供給?

如果中國減持,是否有其他買家接手?

2. 持倉是否從官方轉向私人資本?

這將影響利率波動與市場穩定性。

3. 美債的「政治風險溢價」是否上升?

若主權買家開始分散持倉,長期利率可能結構性走高。

一場看不見的資金再編隊

從圖表來看,中國的持倉曲線向下,而比利時的曲線向上,彷彿兩條交錯的軌跡。

但這可能不是資金撤離,而是路線改變。

在全球金融體系中,資金的國籍愈來愈模糊,

託管地、交易地與最終持有人,往往分屬不同國家。

因此,比起單純問「中國有沒有拋售美債」,或許更重要的問題是:

全球主權資金,是否正在悄悄改變持有美元資產的方式?

這場變化,也許不會以劇烈拋售的形式出現,而是透過一條條看似無關的持倉曲線,慢慢浮出水面。