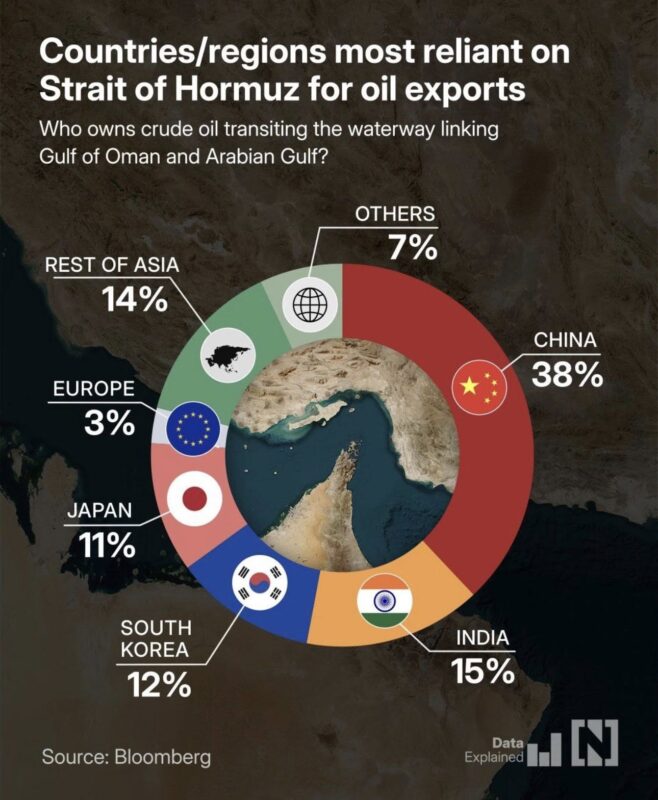

延續昨天談到的能源結構問題,這些圖提供了一個很多投資人容易忽略、但極其關鍵的視角:

答案很清楚,也很不平均。

•  中國:38%

中國:38%

•  印度:15%

印度:15%

•  南韓:12%

南韓:12%

•  日本:11%

日本:11%

•  亞洲其他:14%

亞洲其他:14%

•  歐洲:3%

歐洲:3%

•  其他(含美國):7%

其他(含美國):7%

這張圖傳達一個非常直接的訊息:

荷姆茲風險,本質上是「亞洲風險」。

這不是因為美國不重要,而是因為能源結構已經徹底改變。

過去15年,美國完成了兩個關鍵轉型:

① 頁岩革命 → 能源自給率大幅提升

美國已從淨進口國轉為重要油氣生產國。

② 進口來源高度多元

即使進口,也大量來自:

• 加拿大

• 拉丁美洲

• 本土供應

原因很殘酷:地理+資源禀賦。

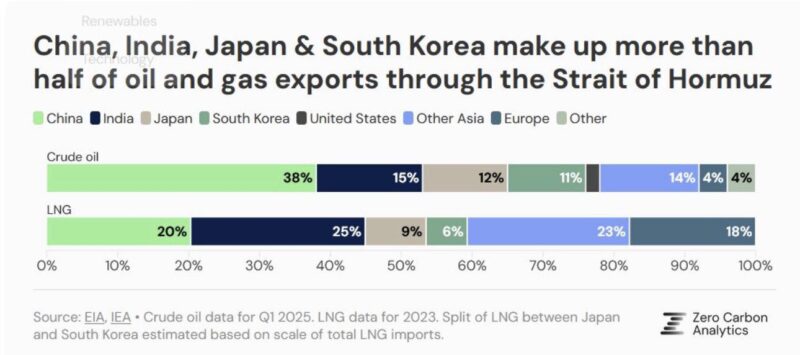

亞洲主要經濟體普遍面臨三重結構:

•  本土油氣資源不足

本土油氣資源不足

• 工業能耗極高

• 對中東長期依賴

特別是:

• 中國

• 日本

• 南韓

• 印度

幾乎都屬於結構性進口經濟體。

這也是為什麼——

每一次荷姆茲緊張

亞洲市場的風險溢價都會放大

雖然圖表沒有單列台灣,但現實是:

台灣的能源結構

比東亞平均還要更脆弱一點

因為台灣同時具備:

• 高能源進口依賴

• 高電力密集產業

• 高半導體權重

• 幾乎沒有本土油氣緩衝

換句話說——

荷姆茲如果真的出現長時間受阻,

台灣受到的邊際衝擊,很可能接近東北亞水準。

很多人把中東風險理解成:

但更精確的說法是:

這會帶來三個市場後果:

而這些,往往比油價本身更影響資產定價。

市場每天討論由「會不會打」、「打多久」、「會不會封」,但真正成熟的投資視角,往往更關注一件事:

如果真的出事,誰最痛?

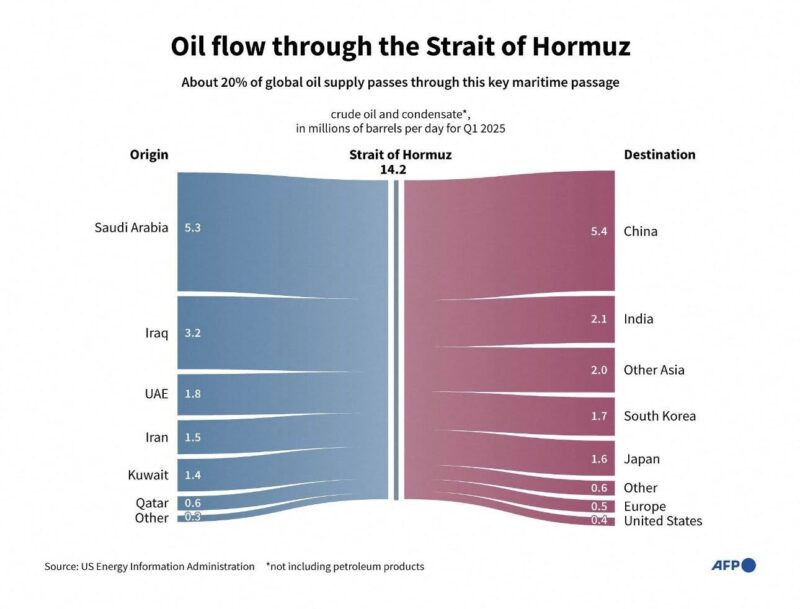

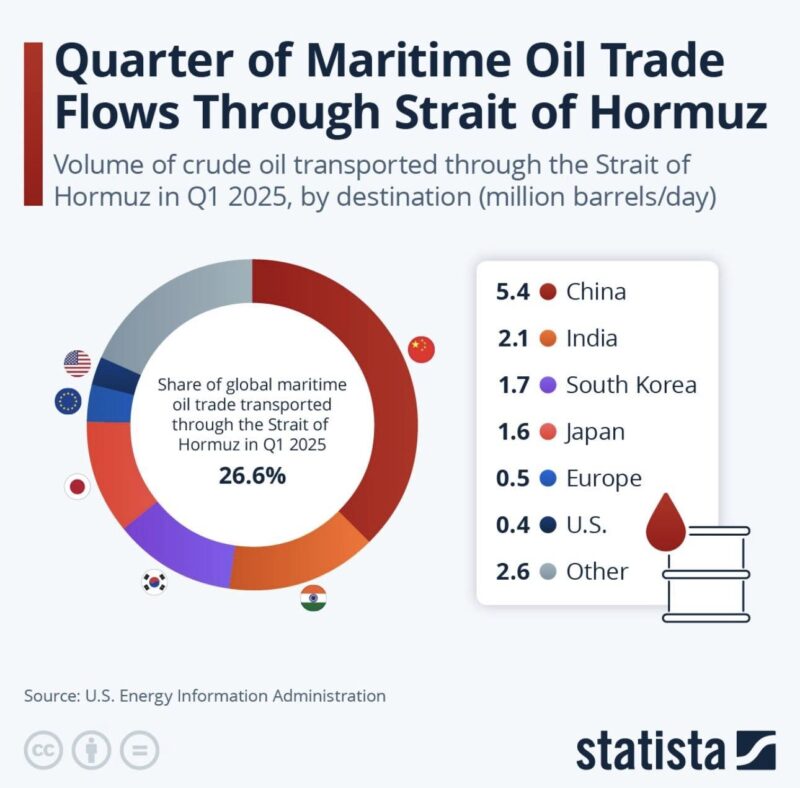

從能源流向來看,答案其實已經寫在結構裡。

而在一個供給投資仍然偏緊的世界裡,地緣政治從來不是孤立事件,而是會被放大的乘數。