#somei隨筆 #somei財經隨筆

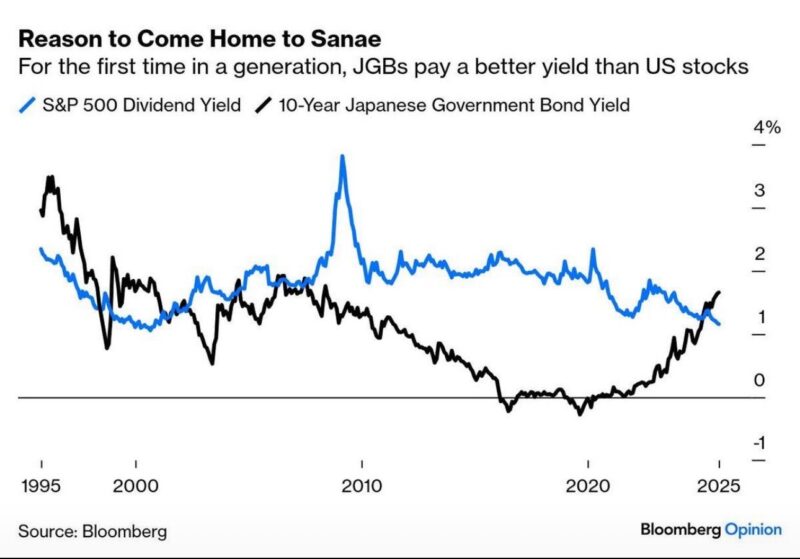

這是近三十年來首次,日本公債(JGB)殖利率超過了美國標普500指數的股息率——一個在日本長期通縮年代幾乎難以想像的場景。

這張來自Bomber的圖表,其實在講一個關鍵轉折:貨幣世界的反轉。

經歷了超寬鬆與負利率時代,日本終於走向「正常化」。

對日本的儲戶而言,這不僅是收益率曲線的上移,更意味著——「回家」的理由出現了。

一、從負利率到「信心回來」

日本央行在 2024 年正式結束長達八年的負利率政策,並逐步讓殖利率從地板上抬起。

這不只是貨幣政策的轉向,更是一種信號:通膨有望維持,內需開始穩健。

對一個被低通膨困住三十年的國家而言,這是久違的「正常」感。

二、美股的收益「被壓縮」

同一時間,標普500指數屢創新高,但高股價也壓低了股息率。

如今,美股的平均股息率已接近歷史低點,這意味著以穩定收益為導向的資金,開始重新評估風險與報酬。

當「日本國債」能給出更高的現金回報時,一直在國際市場表現積極的日本資金自然不再需要遠行。

三、全球資金的再平衡

長期以來,日本機構投資人——特別是保險公司與年金基金——被迫將巨額資金投入海外市場,尋找收益。

如今,若這股資金潮開始「回流」,將可能引發全球資本流向重組。

美國公債的買盤或將減弱,美元流動性也可能被收緊。

這種變化看似溫和,實則深遠:

日本的「回歸」,意味著全球資金鏈條的一個關節正在慢慢鬆動。

四、未來的啟示

資金沒有國界,但有「歸屬感」。

當日債殖利率重回吸引區間,日本投資人終於不再需要用外幣去尋找收益。

這一幕,或許也預告着全球金融市場進入後美元寬鬆時代——一個以本國利率與真實回報為核心的新格局。

後記:

「回家」這個字眼,聽起來柔軟,但對資金而言,它意味著一個時代的結束。

日債重新變得有吸引力,不只是日本經濟的勝利,也可能是全球資金流動故事的下一章的開始。