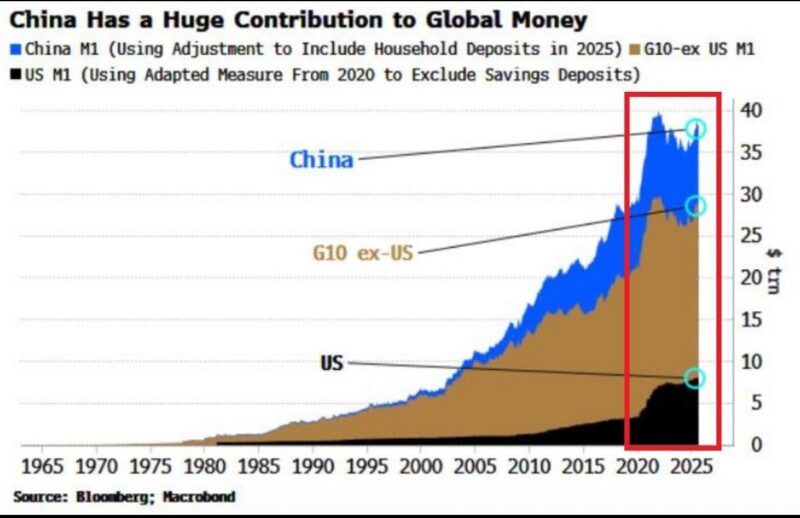

在這張由 Bloomberg 與 Macrobond 整理的圖表中,藍色區塊的「中國 M1(包含現金與可隨時使用的存款)」已經清楚地宣告了一個結構性轉折——全球貨幣增量的主引擎,已不再是美國,而是中國。

一、全球 M1 的新秩序

長期以來,全球流動性的主旋律由美聯儲設定。然而自 2020 年以來,中國的貨幣供應擴張速度遠超美國與 G10 其他國家。圖表右側的藍色面積在疫情後急劇上升,不僅超越美國(黑色區塊),更高於整個「G10(不含美國)」的貨幣總量。

這代表全球新增的每一元流動性中,幾乎有四成都源自中國——一個龐大而持續的現象。

二、貨幣循環的分歧:中美的兩條曲線

美國自 2022 年起進入量化緊縮(QT)周期,M1 增速放緩甚至收縮,反映出聯準會企圖以高利率回收過去數年的超額流動性。

相對之下,中國的曲線卻在持續上升。這不僅是貨幣政策鬆緊的對比,更反映了兩國經濟結構的差異:美國在抑制需求與通膨,而中國則在刺激信貸、維持投資與出口鏈條的運轉。

於是,中美流動性出現了罕見的反向循環——華盛頓在抽水,北京在放水。

三、全球市場的深層影響

當中國的 M1 規模佔全球貨幣基礎的 40%,其影響力遠不止於國內。

中國的流動性溢出效應透過多條管道傳導:

• 促進大宗商品價格企穩(從鐵礦石到原油)

• 支撐新興市場的資金流入與信貸擴張

• 間接推高歐美資產價格,尤其是高風險債與股票

因此,全球資金的風向不再完全取決於聯準會會議紀要,而更需要關注中國人民銀行的每一次「超預期操作」。

四、一個新的全球流動性故事

在這個新格局中,全球市場的流動性地圖發生了根本性重組:

過去是 G7 國家設定節奏,美元流動性決定風險資產估值;

現在則是中國主導的流動性脈衝,在週期的低谷中提供另一種節奏。

換句話說,全球流動性啲變化已經不再是 G7 的劇本,而是一場由北京編導的新篇章。

未來的資產重定價,也許不再只是「美國利率」的故事,而是「中國貨幣」的故事。

#somei隨筆 #somei財經隨筆