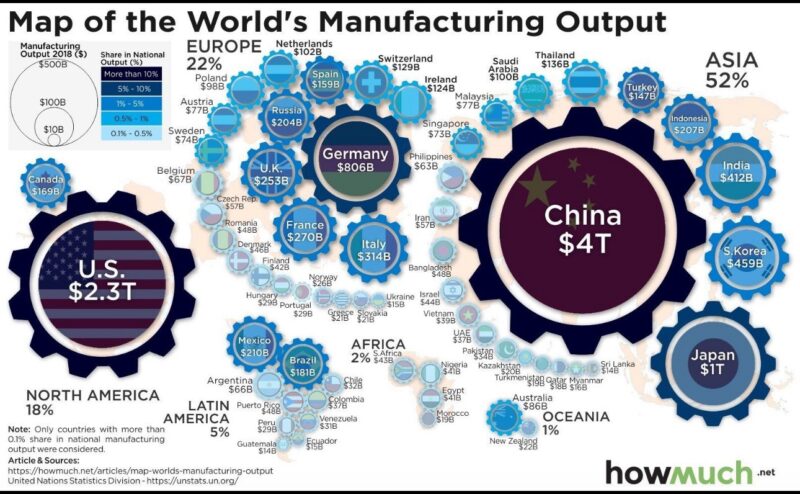

這張由 Howmuch.net 製作的世界製造業地圖,生動地呈現出當今全球製造力量的結構性分布。

它不僅是一張經濟數據圖,更是一面映照現實的鏡子:中國那顆象徵全球製造引擎的巨大齒輪,仍牢牢運轉在世界經濟的核心。

而這個現實,也讓「供應鏈去中國化」的口號顯得格外矛盾——因為在當前的產業體系中,要真正「去」中國,幾乎等於要「重建」世界。

一、中國:無法被複製的製造生態系

中國的製造產值達 4 兆美元,超過美國、日本與德國總和。這並不只是數量的優勢,而是一整套經過數十年積累的產業生態體系。

在中國,一條筆電生產線可能在同一城市內完成從晶片封裝、機構設計、金屬加工到包裝出貨的全流程。

這種供應鏈的「垂直整合密度」與「規模經濟」,即使東南亞或印度願意承接,也難以在短時間內重建。

因此,雖然跨國企業近年積極推行「中國+1」策略,分散風險、轉向越南、印度、墨西哥等地,但中國在中高階製造、零組件供應與產能協調上的地位仍具系統性不可取代性。

二、美歐:創新領域的高地,但非生產主體

美國以 2.3 兆美元 的製造產值穩居全球第二,但其產業重心已明顯轉向高附加價值領域——如半導體設計、航空航太、製藥及AI硬體研發。

這意味著美國更像是「創新的源頭」,而非「供應鏈的腹地」。

歐洲的情況類似,雖然總體佔比 22%,但其結構分散。德國以 8060 億美元 的製造產值仍是歐洲工業的靈魂,但其他國家多集中於利基型製造,如法國的化工與義大利的機械。

整體而言,歐洲的製造業更傾向技術密集而非量產導向,難以取代亞洲的生產能力。

三、亞洲:整合的製造體系,非單一國家的勝利

亞洲如今佔全球製造總產值的 52%,其中除了中國,還包括日本(1 兆美元)、南韓(4,590 億美元)、印度(4,120 億美元)與東協國家。

這是一個極具協同效應的區域供應網絡:日本提供精密設備,南韓供應關鍵電子零件,中國負責組裝與整合,印度與越南則承接部分製造與勞動密集環節。

這意味著所謂的「去中國化」,其實只是「亞洲內部重組」而非真正的「脫鉤」。

中國短期依然是整個系統的核心節點,無論是零組件供應、港口物流還是基礎原料,都難以被完全替代。

四、發展中地區:潛力存在,但仍需時間與結構支持

拉丁美洲(5%)與非洲(2%)雖被視為潛在替代市場,但缺乏完善的工業基礎與基礎建設。

墨西哥與巴西的確受惠於「近岸外包」(nearshoring)趨勢,但其產業鏈仍須仰賴亞洲零組件供應。

換言之,全球製造業的權力版圖雖有變化,但中國的影響力更多是重新定義了「中心」的概念,而非被取代。

結語:去中國化,不如說是「再重新配置」

全球製造業的現實是:

• 美國與歐洲掌握技術與品牌;

• 亞洲,特別是中國,掌握生產與執行;

• 而世界,仍在依賴這個以中國為核心的製造生態。

因此,「去中國化」更像是一種政治口號而非經濟現實。企業真正追求的不是「去」,而是「再配置」

在不放棄中國的前提下,增加配置彈性、降低風險。

未來的全球供應鏈,將更像是一個以中國為核心、以亞洲為環的多層生態圈。

中國或許不再是唯一的工廠,但仍是世界製造機制中最關鍵的齒輪。

來源:Howmuch.net、聯合國統計司(UN Stats Division)

#somei隨筆 #somei財經隨筆