昨天有機會在一個專業的學術機構,旁聽幾位博士碩士研究生的論文研究,其中不少研究生都專注銀行業的估值。的確,近二十年來,銀行業的估值始終落後於其他產業。

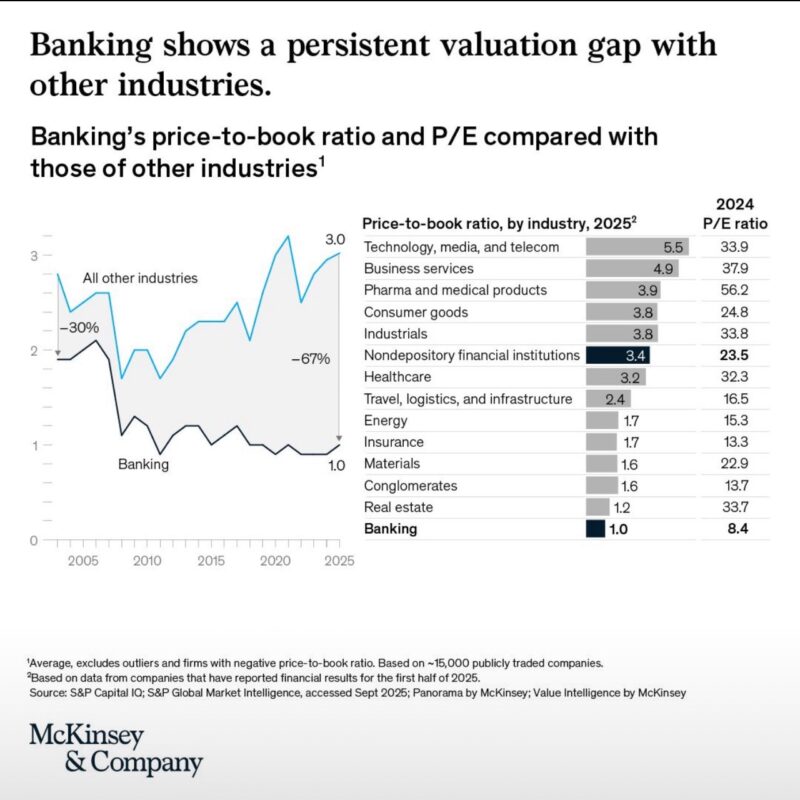

根據麥肯錫(McKinsey & Company)針對美國15,000間上市公司的分析,銀行業的股價淨值比(P/B)長期維持在約 1.0 倍,而其他產業平均約為 3.0 倍。

這意味著市場願意為科技、醫藥或商業服務的資產支付三倍溢價,但對銀行的資產卻只肯給「帳面價值」。

這種高達 67% 的估值落差,不只是冷淡,更是市場對金融體系中,傳統銀行業的深層疑慮。

一、結構性的估值落差

2024 年銀行業的本益比(P/E)僅 8.4 倍,而其他產業多在 20 至 50 倍之間。這並非短期現象,而是自 2008 年金融危機以來,全球資本市場結構性的不信任延續。

造成這種現象的主因包括:

1. 監管束縛與盈利飽和

銀行的主要獲利來源依然是利差與手續費,創新空間有限。金融監管嚴格,雖保證穩定,卻也限制了成長潛能。

2. 利率循環與資本風險的矛盾

升息雖短期利好銀行獲利,但也提高壞帳與資產重估風險。銀行被迫在「收益提升」與「信貸風險」之間走鋼索。

3. 數位轉型的艱難路

與生俱來的保守文化與龐大系統成本,使銀行難以像金融科技公司(FinTech)一樣敏捷創新。

二、低估值是機會,還是市場的警訊?

從價值投資角度來看,銀行的低估值或許代表機會:穩定現金流、高股息、強監管保障,皆具吸引力。

然而,市場的定價從來不是隨意的。其實是一個資金的直接投票,低估值有時並非「忽視」,而是預警。

市場其實在反映一種潛在的集體焦慮:

當資產價格普遍高漲、流動性充裕時,銀行往往成為風險的承載者。

近年來,地緣政治、商業地產下跌、影子銀行與區域金融壓力都讓投資者重新審視銀行的資產質量。特別是在一個高利率但流動性依舊泛濫的時代,市場擔心的不是銀行賺不到錢,而是——他們賺的錢能否持續?

換言之,銀行低估值或許反映了市場對整體金融穩定性的隱憂,是一種「避險式的低信任」。

三、信任的再定價

這張圖表揭示的,不只是估值的差距,更是市場信任的結構性重分配。

• 科技、醫藥、服務業代表「未來」,市場願意為創新與想像力付出溢價;

• 銀行代表「制度」,象徵穩定、紀律與風險管理,但缺乏成長故事。

市場對銀行的信任,並未消失,而是轉化成對風險的警惕與對體系脆弱性的預防性折價。

這種「信任的保守化」本身,也許是後金融危機時代的集體心理後遺症。

四、重塑價值的方向

要扭轉這種估值鴻溝,銀行業必須重新定義自己。未來的競爭不只是利差,更是敘事與信任的再建構。可能的方向包括:

1. 以平台邏輯重組金融生態

銀行可藉由數位平台與企業、消費者場景深度結合,從金融服務者轉為生活服務的核心節點。

2. AI 驅動的風控與效率革命

運用人工智慧提升風險預測精度、降低營運成本,將監管負擔轉化為技術壁壘。

3. 以永續金融重塑敘事

ESG、綠色金融、社會影響力投資,也許正是銀行重新獲得市場信任的契機。

結語:在懷疑與穩定之間

銀行估值的持續折價,也許是市場的懷疑,但更可能是一種預防性的理性。

在這個資產價格高漲、風險交錯的時代,市場用低估值提醒我們:穩定不是沒有風險,可能只是風險的緩衝帶。

或許,當泡沫退潮時,那些被市場冷落的穩健銀行,如果真的有可能重塑價值,這些銀行金融股將可能再次成為資本的避風港。

在市場為增長故事瘋狂的時候,其實值得開始為這些將來的避風港開始做一些研究功課。

#somei隨筆 #somei財經隨筆