為何美國公營退休基金押注私募與不動產,不是因為報酬比較或者風險分散,而是因為信念

一、圖表的啟示:配置轉向的二十年

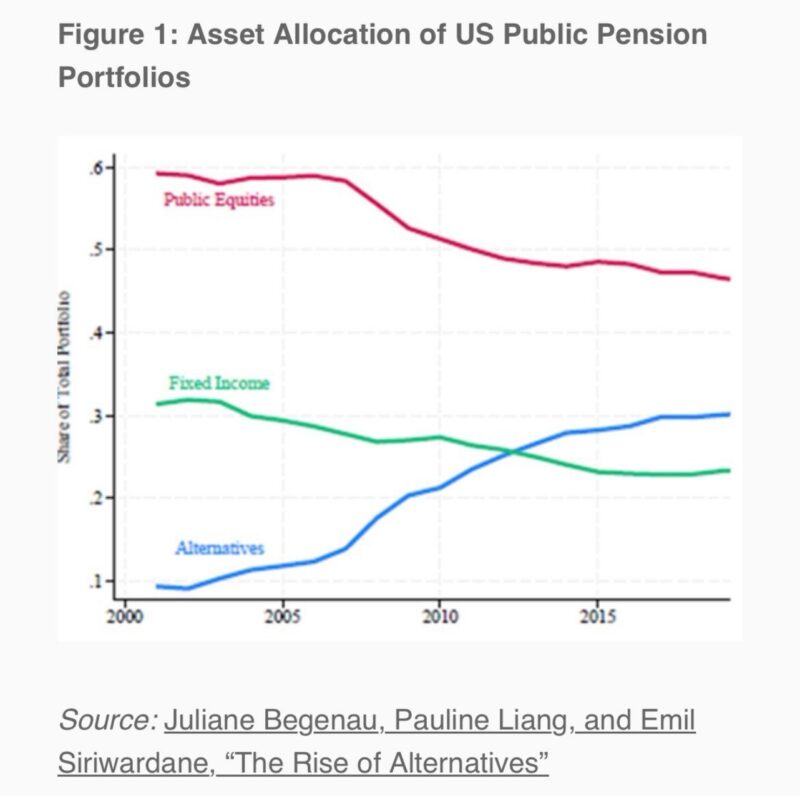

上圖呈現了美國公營退休基金(U.S. Public Pension Portfolios)自 2000 年以來的資產配置變化。

2000 年時,股票(Public Equities)佔比約六成,是主流核心;固定收益(Fixed Income)約三成,替代性資產(Alternatives)僅約一成。

然而到 2020 年代,結構幾乎翻轉:股票降至五成以下,固定收益滑落至兩成出頭,而替代性資產迅速上升至超過三成。

這意味著:在二十年間,美國公營退休基金幾乎將其高風險資產中的三分之一以上轉向替代性投資——涵蓋私募股權、不動產與對沖基金。

但這並非單純追逐報酬或者分散風險的理性選擇。

二、史丹佛與哈佛的發現:

不是績效驅動,而是信念驅動

根據 2024 年史丹佛與哈佛學者 Begenau、Liang、Siriwardane 的研究〈The Rise of Alternatives〉,這波替代性投資熱潮並非源於實際報酬的提升,也不是流動性需求改變的結果,而是源自於顧問(consultants)的預期改變。

研究團隊將各退休基金的實際配置與顧問提供的「資本市場假設」(Capital Market Assumptions)對比——也就是那些驅動投資模型的前瞻性「alpha」預測。

結果發現:在 2008 年金融海嘯(GFC)之後,顧問們對私募股權的預期超額報酬(expected alpha)相對於上市股票大幅上升了 88 個基點(bps)。

然而,實際上私募與公開市場的報酬差距並未改變。換言之,報酬沒變,只是市場參與者的信念變了。

三、信念傳染(Belief Contagion)的形成

研究者指出,這是一場典型的「信念傳染」過程:

1. 一位顧問上調預期報酬。

2. 同業觀察到後,調整自身假設。

3. 投資委員會根據共識再平衡配置。

4. 信念成為市場共識,敘事自我強化。

當眾人共享相似的假設,市場行為便趨於一致。

正如史丹佛經濟學家 Mordecai Kurz 所警告的:「相關信念的波動,能與基本面一樣強烈地推動市場。」

行為經濟學家 Andrei Shleifer 也早已指出,投資者傾向於外推好消息、忽略尾部風險、並從眾思考。(羊群效應。)

顧問之間的模仿與協調,正是這種「群聚思維」在制度層級的體現。

四、制度投資的幻覺:多元化還是共識化?

表面上,退休基金的投資組合比以往更「多元」:不僅有股票與債券,還加入了私募、房地產與對沖基金。

但若這些資產背後共享相同的信念基礎——相同的預期報酬假設與風險評價框架——那麼多元化只是表象。

實質上,這是一場建立在共同信念上的集體押注。

換句話說,今日的退休基金可能看似分散,卻共同站在同一條理論假設之上。

五、結語:當信念取代事實

從 2001 到 2021 年,替代性資產的配置佔比從 14% 躍升至 39%。這不僅改變了投資結構,也揭示了一個更深層的現象:金融市場的演進,往往不是由報酬率驅動,而是由信念傳染推動。

在資訊過剩與顧問「共識化」的時代,真正的風險或許不在資產波動,而在信念同步。

當每個人都相信自己在「分散風險」,市場卻可能在共同錯誤的信念之下聚合風險。

最終,這不是一場關於收益的故事,而是一場關於信念傳染的集體行為實驗。

#somei財經隨筆 #somei隨筆