活動回顧

財經隨筆|AI 資本支出的狂潮:科技巨頭的分歧與亞洲供應鏈的勝負手

上週的科技巨頭財報週(Big Tech Earnings Week)為市場揭示了一個清晰卻分裂的現象:AI 投資進入加速期,但市場對不同企業的反應截然不同。

一、AI 資本支出:從熱潮到狂潮

根據Bloomberg資料,五大AI超級投資者——Amazon、Google、Meta、Microsoft、Oracle——的總資本支出預估正在進入爆炸式成長階段:

• 2025年初:3,140億美元

• 2025年第三季初:4,580億美元

• 2025年10月底:5,180億美元

短短十個月成長 65%,且仍預期維持 29% 年增率。

這不僅是投資熱潮,而是AI基礎設施長週期的加速階段。

從資料中心擴建、GPU與伺服器供應鏈拉升,到AI能耗帶來的能源轉型壓力,這波投資浪潮正在重塑全球科技與製造鏈的結構。

二、美國市場:AI支出與估值的分歧

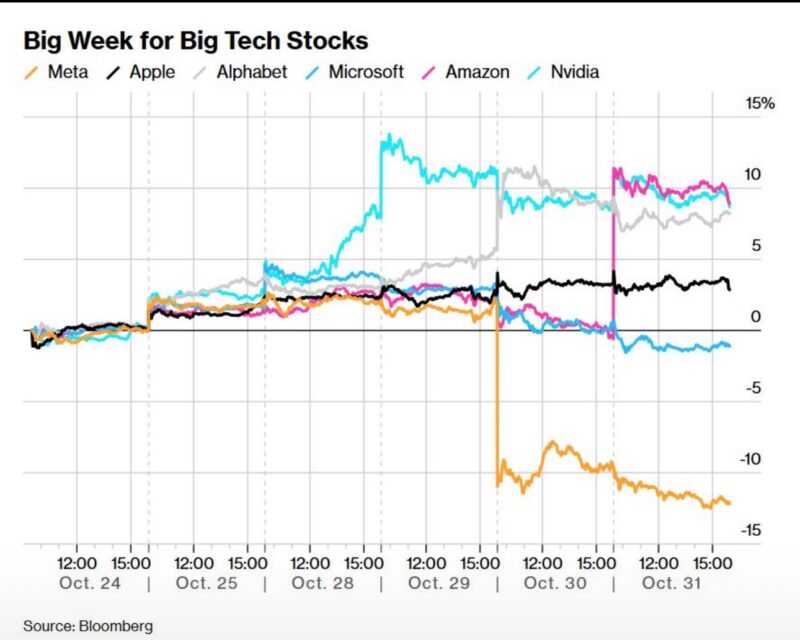

如Bloomberg圖表所示,這週五大科技股走勢出現明顯分化:

• Alphabet (Google):財報超預期,AI產品變現路徑清晰,市場視CapEx增加為「成長加速信號」,股價上揚。

• Microsoft:雲端與AI整合強勁,持續獲得正向評價。

• Meta:EPS不及預期,AI投資急增反被解讀為「效率不確定」,股價大跌超過15%。

• Amazon 與 Nvidia:供應鏈及GPU市佔穩固,走勢相對穩定。

• Apple:缺乏AI敘事支撐,股價橫盤偏弱。

市場訊號十分明確——

「AI花錢」不再是充滿想像力的故事,「AI變現」才是價值。

三、亞洲市場:AI狂潮下的新「硬體黃金時代」

這場AI軍備競賽對亞洲而言,既是挑戰,更是歷史機遇。

AI的每一美元資本支出背後,都對應著硬體製造鏈的真實訂單與技術需求。

(1) 台灣:晶片、伺服器與AI供應鏈的核心

台灣正站在AI基建周期的最前線:

• 台積電(TSMC):受惠於Nvidia、AMD、Apple等高階AI晶片訂單,已成為AI經濟的「核心製造引擎」。先進封裝(CoWoS)產能吃緊,反映AI訓練晶片需求暴漲。

• 鴻海(Foxconn)與廣達(Quanta):AI伺服器出貨量爆發,成為「AI數據中心硬體化」的最大贏家之一。

• 台達電(Delta)與群光(Chicony):電源模組、散熱解決方案等配套需求激增,AI伺服器毛利率優於傳統代工業務。

AI CapEx 成長的每一個百分點,幾乎都會在台灣供應鏈中找到映射。

(2) 韓國與日本:記憶體與材料的再起

• 三星(Samsung)與SK海力士(SK Hynix):隨著AI模型需要更高頻寬的HBM(高頻寬記憶體),韓國雙雄重新掌握半導體產業定價權。

• 日本廠商(東京威力科創、信越化學、JSR):EUV光刻材料、先進封裝化學品需求顯著上升,日本供應鏈重新走出三十年低谷。

(3) 中國:自給化與「平行AI」競賽

儘管受限於出口管制,中國正積極推進「AI基建自主化」。

百度、阿里、騰訊等公司加大自研晶片投入,並在資料中心擴建上維持高增速。

中國版的AI支出周期可能更封閉、更內循環,但同樣規模可觀。

四、亞洲資本市場的啟示

這波AI投資浪潮對亞洲股市的啟示有三:

1. 從「消費科技」到「供應科技」的估值轉移:AI時代的受益者不再是應用端平台,而是掌握生產端技術與設備供應鏈的企業。

2. 硬體週期延長:與以往短期半導體週期不同,AI帶來的是長期運算基礎建設週期,時間可能長達5至7年。

3. 區域估值重定價:亞洲供應鏈企業正在從代工角色轉向價值鏈上游,這將推動資本市場重新定價「科技製造力」而非「科技應用力」。

結語:AI的勝負不在矽谷,而在供應鏈

AI革命的故事起於矽谷,但勝負手或許將在亞洲。

當美國科技巨頭投入前所未有的資本開支時,真正將這些「AI美元」轉化為晶片、伺服器、記憶體與電力設施的,是亞洲。

AI時代的真正贏家,或許不是最會講故事的公司,而是最會把故事變成產能的國家與企業。

#somei隨筆 #somei財經隨筆