活動回顧

財經隨筆|這一次,真的會不一樣嗎? 從S&P 500本益比看當前市場的高估現象

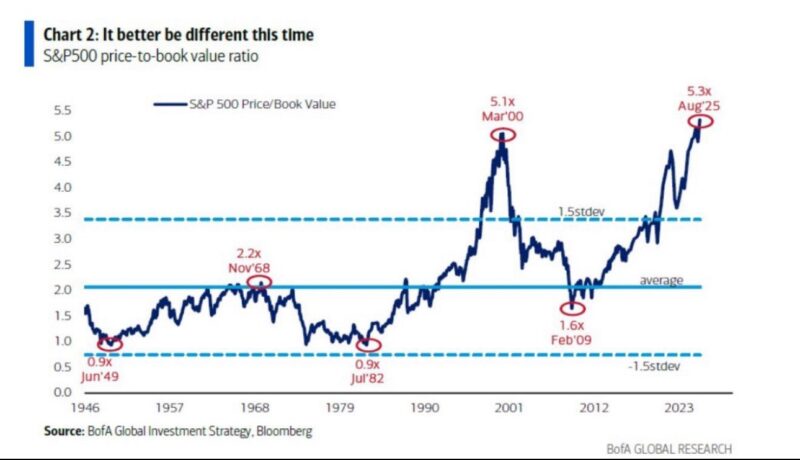

美國銀行(BofA Global Research)最新的研究圖表顯示,標普500指數(S&P 500)的「股價對帳面價值比」(Price-to-Book Ratio, P/B)在2025年8月攀升至 5.3倍,超越了2000年網路泡沫時期的 5.1倍高峰。

這一數據不僅刷新了歷史紀錄,也引發了市場對「估值是否過熱」的再度辯論。

歷史回顧:估值高峰從未持久

自1940年代以來,S&P 500的P/B長期平均約為 2倍。

歷史上每當估值超過3.5倍以上,往往出現兩種結果:

1. 未來企業獲利爆發 —— 基本面追上高估值;

2. 價格修正 —— 市場熱潮冷卻,估值回歸均值。

過去的幾個轉折點頗具啟示性:

1949年:0.9倍,二戰後低迷,卻是長牛起點。

1968年:2.2倍,通膨隱憂漸起,進入停滯年代。

1982年:0.9倍,高利率壓力下的谷底,孕育80年代大牛。

2000年:5.1倍,網路泡沫巔峰,隨後泡沫破裂。

2009年:1.6倍,金融海嘯後低點,開啟QE時代。

2025年:5.3倍,AI熱潮、科技獨大、(有點似曾相識?)

新時代的高估值:AI與無形資產的幻覺

與過去不同的是,今日的高估值並非單靠傳統企業的資產重估,而是建立在無形資產之上:

企業價值越來越來自演算法、資料、品牌與網絡效應,而非機器與廠房;

投資人願意為「尚未實現的未來盈利」付出高昂溢價;

在長期低利率與科技壟斷的結構下,「成長故事」變得比帳面價值更重要。

這種現象讓人想起2000年的網路時代——只是這次的「科技夢」更有「可信性」,今次真的和之前的不一樣?

但即便如此,當估值偏離均值達 1.5個標準差 時,市場的容忍度也變得極其脆弱。

市場的暗示:樂觀與現實的邊界

「It better be different this time」這句話,其實是BofA對市場的警語。

若美國企業——特別是科技與通訊巨頭——無法持續維持驚人的利潤與增長,這樣的估值終將面臨重估。

換言之,市場目前正站在一條細線上:

若AI與數位轉型能帶來結構性生產力提升,估值可獲支撐;

若獲利增速放緩或利率環境反轉,高估的夢將成為現實的負擔。

結語:在信仰與理性之間

當前的S&P 500估值,不僅是一組數字,更是一種信仰的表徵——信仰創新、信仰科技、信仰AI。

但歷史一再提醒我們:估值的極端,往往是故事最精彩、同時也是最脆弱的時刻。

#somei隨筆 #somei財經隨筆

#美股觀察 #財經隨筆 #S&P500 #估值風險 #AI投資熱 #BofA研究 #股市週期 #投資心理學 #金融市場 #長期投資