活動回顧

財經隨筆|殭屍企業的回歸——高利率時代的隱形危機

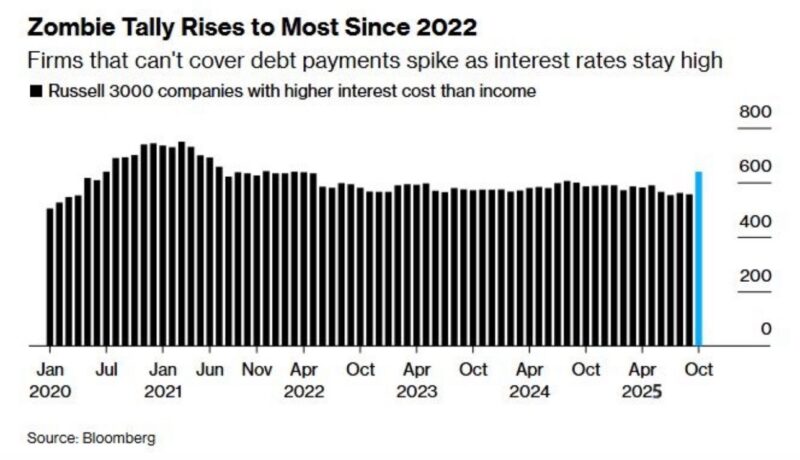

Bloomberg 最新統計顯示,美國Russell 3000指數中無法以營運收入支付利息的企業數量,已攀升至自2022年以來最高水平。這些公司被市場稱為「殭屍企業(Zombie Firms)」——它們仍在營運,但盈利不足以支付債務利息,只能依靠再融資或資本市場支撐苟延殘喘。

殭屍企業的「復活」與金錢代價

在2020年疫情之後,超寬鬆的貨幣政策讓大量邊緣企業得以倖存。

零利率、量化寬鬆(QE)與風險資金氾濫,讓市場誤以為「現金流問題」只是暫時現象。

然而,隨著美聯儲自2022年起進入史上最激進的升息周期,這些過去被低利率養大的企業,如今終於迎來現實檢驗。

截至2025年10月,超過600家美國上市公司的利息支出已高於其營運收入。換言之,它們賺的錢不夠付利息。

這不僅是財報上的困境,更是金融體系的隱性風險:當資金成本長期居高不下,企業的槓桿循環將開始崩解。

資金新秩序下的「企業分化」

這波殭屍潮的出現,其實揭示了一個更深層的結構轉變:

大型企業越來越強。 科技與能源巨頭手握現金、成本低廉,能在高利率環境下繼續擴張。

中小企業則日益脆弱。 它們依賴借貸維持運營,缺乏定價能力與現金流彈性。

這樣的環境,實際上在「悄悄淘汰」一部分企業。

資金不再便宜,創新不再無限。市場回到了「誰能自我造血,誰才有資格生存」的時代。

高利率的陰影:一場未爆的信用風暴

表面上,美國股市仍在高檔震盪,AI與科技股支撐著整體指數的光鮮亮麗。

但在光譜的另一端,這些殭屍企業正成為潛在的信用地雷:

若企業債市場流動性收縮,債券再融資失靈,破產潮可能重現。

若經濟成長放緩、利率維持高檔,這些公司將難逃「被市場自然淘汰」的命運。

這並非立即爆發的危機,而是逐步滲透的信用疲弱。市場或許仍在跳舞,但音樂的節奏已經變慢。

結語:真正的生存考驗

殭屍企業的增加提醒我們,高利率並不只是壓抑估值那麼簡單——

它正在重塑整個資本市場的生態:淘汰投機,獎勵現金流;懲罰過度槓桿,獎勵財務紀律。

當「資金成本」重新變貴,企業的「生命力」不再取決於故事,而是現金流。

市場正在回歸一個更古老、也更殘酷的真理:

資金終將找回效率,殭屍終將歸於塵土。

#somei財經隨筆 #殭屍企業 #高利率時代 #美股觀察 #信用風險 #Bloomberg #企業槓桿 #資金成本 #債務危機 #投資思考 #somei隨筆