活動回顧

財經隨筆|當辦公樓變成「空樓」:美國商辦債務的警訊

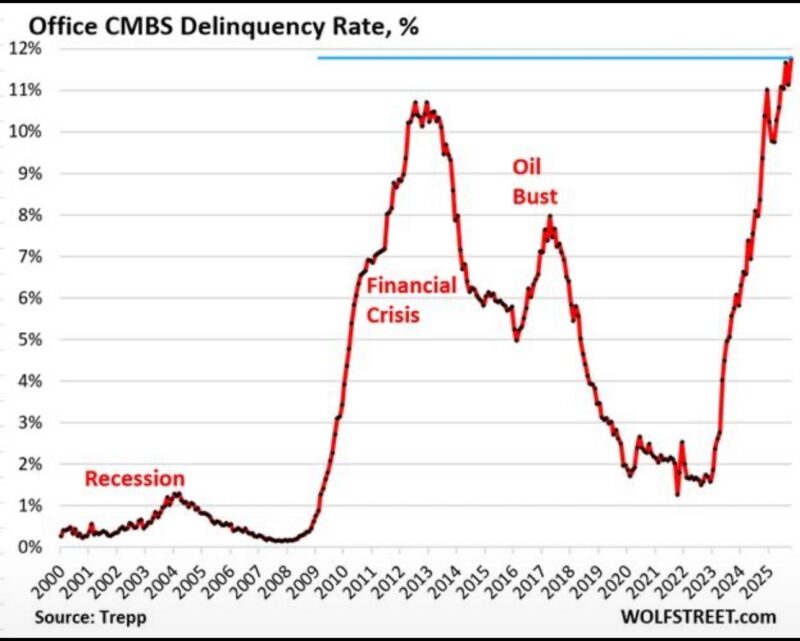

根據 Trepp 與 WolfStreet 最新數據,美國辦公室型商業抵押貸款證券(Office CMBS)違約率在 2025年10月 再度飆升至 11.8%,創下歷史新高。(見附圖)

這個數字不僅突破了 2008年金融海嘯後的高點(10.7%),更是在短短兩年間暴增了 10個百分點。

同時,多戶住宅(Multifamily)CMBS違約率也升至 7.1%,為2015年底以來最高。

整體美國CMBS違約率則上升至 7.46%,創下至少四年新高。

商辦泡沫的裂縫:從資產到負債的轉化

如果說2008年的危機是金融槓桿的崩潰,那麼2025年的隱憂,則是實體空間需求的崩壞。

疫情之後的遠距工作潮流未曾真正回頭——科技巨頭裁員、企業縮減辦公空間、都市商圈人流銳減。

那些在2010年代靠著「城市再開發」與「金融工程」支撐的商辦資產,如今正變成租不出去、還不起貸的債務載體。

當房東的租金現金流不足以支付銀行利息,資產不再是資產,而成了負債。

金融機構的無聲焦慮

商辦貸款違約的飆升,不僅影響房地產投資人,也在慢性侵蝕美國地區性銀行的資產負債表。

根據美國聯準會數據,地方與中小型銀行持有約 70%以上的商用地產貸款。

這意味著違約率上升的每一個基點,都在敲打著銀行體系的資本緩衝。

市場暫時沒有恐慌,但信貸收緊的效應已在蔓延:

• 企業融資難度上升;

• 新開發案停擺;

• 地方政府的房地產稅收下滑。

這是一場「慢性危機」,沒有爆炸的聲音,但威力持續擴散。

遠距辦公的代價與資產重構

人們常說「AI正在改變工作」,但真正改變城市經濟結構的,其實是「不在辦公室上班」。

當商辦空置率上升、再融資成本飆高、租戶消失,整個都市的價值鏈被重新定義——

咖啡店、交通系統、餐廳、停車場……全都在為一個已不存在的「上班經濟」埋單。

辦公大樓,這個工業時代的象徵,如今正在進入後資本時代的解構階段。

下一波資產重整,也許會誕生新的「城市用途」:住宅化、共享空間化、甚至物流再利用。

結語:從泡沫到重生的臨界點

2008年的泡沫是金融創造過多;

2025年的壓力,是現實需求過少。

商辦違約率的飆升,是一個結構性轉折的信號——

它提醒我們,不只是資產價格需要重估,整個城市與工作的意義,也正在被重新定義。

#somei財經隨筆 #美國房地產 #商辦危機 #CMBS #違約率 #高利率時代 #金融風險 #都市經濟 #WolfStreet #市場觀察 #somei隨筆