財經隨筆|當成長率與通縮同時存在?

Rhodium Group對中國經濟的質疑

在宏觀經濟分析中,有一條幾乎不成文的鐵律:通貨緊縮(deflation)與高成長率,很難長期並存。

正因如此,當一個經濟體被官方描述為「連續多季維持約 5% 成長」,同時卻又陷入長時間的價格下行與需求疲弱,市場自然會開始追問——這樣的成長,究竟來自哪裡?

這正是美國智庫榮鼎集團(Rhodium Group)在其最新中國經濟研究報告中,所試圖回答、同時也是所質疑的核心問題。

一、官方成長敘事,與「實際增速」的落差

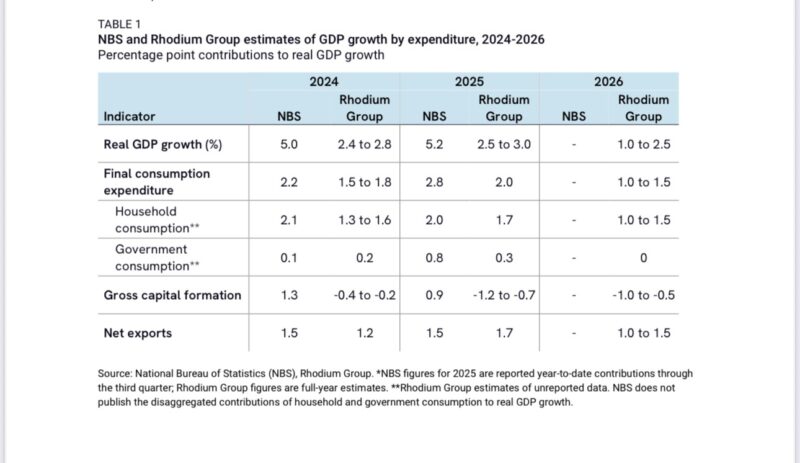

榮鼎集團在報告中,對中國 2025 年的實際經濟增速提出了一個明顯低於官方口徑的估算。

“We estimate China’s underlying growth rate in 2025 to be closer to 2.5–3 percent, roughly half of the official target.”

「我們估計,中國 2025 年的基礎性(underlying)經濟成長率,約為 2.5% 至 3%,大致只有官方目標的一半。」

這裡需要特別留意「underlying growth(基礎性成長)」這個用詞。

榮鼎並非否認官方公布的 GDP 數字存在,而是強調:若扣除短期刺激、前置出口與行政性推動因素後,經濟內生動能其實明顯偏弱。

換言之,爭論的焦點並不是「數字有沒有報出來」,而是——

👉 這些數字是否反映了一個可持續、由需求與生產率驅動的成長結構?

二、上半年撐得住,但動能並非來自「健康循環」

報告對 2025 年「前高後低」的結構描述相當清楚。

“Growth in the first half of the year was supported by front-loaded exports ahead of tariff hikes, consumption subsidies, and fiscal stimulus amounting to roughly 1.4 percent of GDP.”

「上半年成長主要由三項因素支撐:關稅上調前的出口前置、消費補貼,以及約佔 GDP 1.4% 的財政刺激。」

這段話其實點出了一個關鍵事實:

上半年的『表現尚可』,並不等同於經濟體質改善。

• 出口前置(front-loaded exports)本質上是時間挪移

• 消費補貼屬於一次性刺激

• 財政支出若未轉化為收入與信心,效果會快速遞減

這些工具可以「撐住數字」,卻很難「重建循環」。

三、下半年急轉直下:信貸、消費、出口同時轉弱

真正讓榮鼎集團提出質疑的,是下半年的同步降溫。

“In the second half, credit growth fell to historic lows as subsidies faded, household consumption weakened, and export momentum slowed.”

「進入下半年,隨著補貼效應消退,家庭消費疲弱、出口動能放緩,信貸成長率降至歷史低點。」

這是一個結構性警訊。

因為在健康的成長模型中,至少應該有一個引擎接棒:

• 若出口降溫,內需應該補上

• 若補貼退場,信貸與投資應該接力

但報告描述的是:三個引擎同時失速。

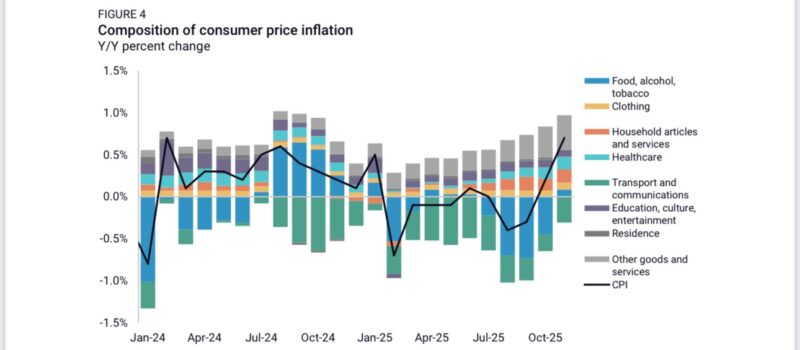

四、最具殺傷力的質疑:通縮十季,卻仍能 5% 成長?

榮鼎集團最尖銳、也最具比較經濟學意味的一段論述在於:

“There are no historical precedents of a major economy sustaining 5 percent GDP growth while experiencing deflation for ten consecutive quarters.”

「歷史上,並不存在任何一個主要經濟體,能在連續十個季度通縮的情況下,仍維持 5% 的 GDP 成長。」

這句話並非指控,而是一個經驗法則(empirical observation)。

它實際上在問的是:

👉 如果價格、需求與信貸都在收縮,成長率的『量』從何而來?

因此,報告接續提出的不是結論,而是疑問——

官方數據是否完整反映了經濟現實?

五、展望 2026:與 IMF 的預期分歧

在中期展望上,榮鼎集團的立場同樣保守。

“Absent significant structural reforms, China’s growth in 2026 is likely to slow further, potentially falling to the 1–2.5 percent range.”

「若缺乏具實質效果的結構性改革,中國 2026 年的經濟成長,可能進一步放緩至 1% 至 2.5% 區間。」

這個判斷,明顯低於國際貨幣基金組織(IMF)對中國仍維持約 4.5% 成長的預測,也反映了不同機構對『潛在成長率』的根本分歧。

結語|這不是唱淡,而是對「成長品質」的盤點

整體而言,榮鼎集團的報告並不是在預言崩潰,而是在做一件更冷靜、也更不討喜的事:替中國經濟「重新定錨」(rightsizing growth)。

它提醒市場,數字本身並非沒有意義,但若脫離價格、需求與信貸結構,成長率就會變成一種政治敘事,而非經濟訊號。

在通縮陰影仍未散去之前,這樣的質疑,恐怕只會愈來愈頻繁。

報告原文:https://rhg.com/wp-content/uploads/2025/12/Chinas-Economy-Rightsizing-2025-Looking-Ahead-to-2026.pdf?utm_source=chatgpt.com

#中國經濟 #GDP成長率 #somei財經隨筆

#通貨緊縮 #somei隨筆 #宏觀風險

#經濟數據可信度 #RhodiumGroup

#中國前景 #全球宏觀