有些轉折點,看起來只是會計項目的交叉,但實際上,卻是國家敘事的改寫。

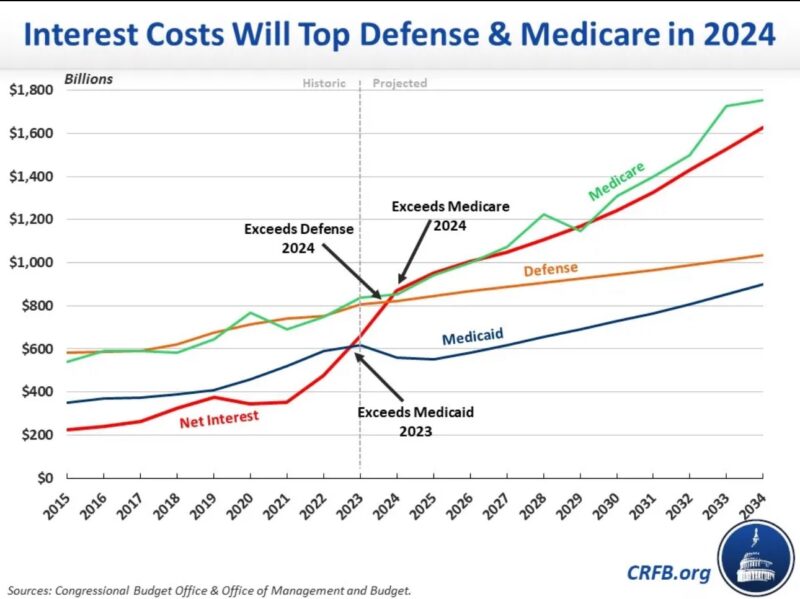

2026 年起,美國的國際利息支出,正式超越國防開支。

這不是危言聳聽,而是正在逼近的財政現實。

⸻

一、這不是數字變大,而是「排序被改寫」

長期以來,國防預算一直被視為美國政府的「第一順位支出」——

它象徵霸權、秩序、盟友承諾與地緣政治存在感。

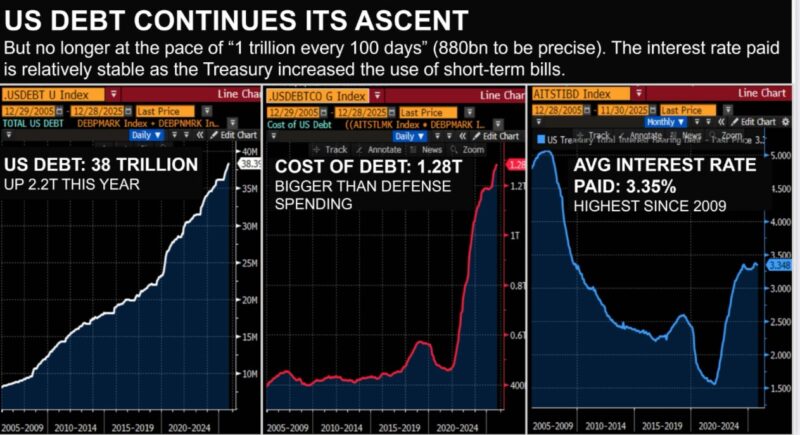

但從圖表可見,另一條線已經悄悄爬升:

• 美國年度利息支出:約 1.2–1.3 兆美元,且仍在上行

• 國防支出則開始被超越

這意味著一個結構性改變:

美國政府支出中,對過去的承諾(債務)所付出的代價,已超過對未來安全的投資。

⸻

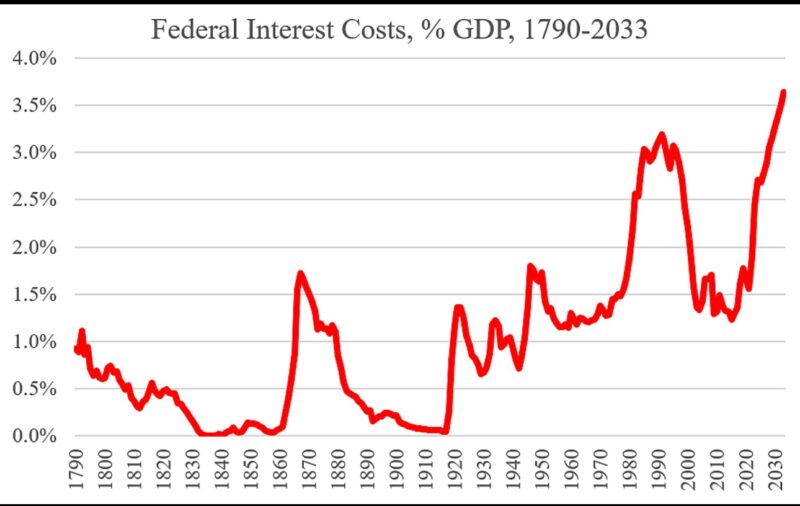

二、利息不是政策選擇,而是「不可協商支出」

國防預算可以調整、延後、政治協商;社會福利可以改革、重新設計;但利息支出沒有彈性。

只要債務存在、只要利率不回到零,利息就必須支付。

這讓美國財政結構出現一個微妙卻深刻的轉變:

• 政府愈來愈多資源

• 被鎖定在「維持信用」

• 而非「塑造未來」

這不是破產前兆,

而是成熟高負債國家的典型狀態。

⸻

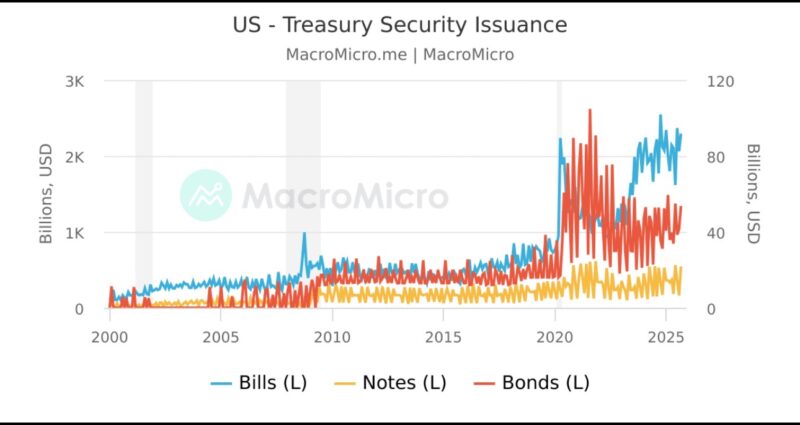

三、為何利息沒有更快爆炸?答案在「短期化」

圖中第三個關鍵訊號,是平均付息利率。

雖然目前平均利率約 3.3–3.4%(2009 年以來最高),

但它並未完全反映聯準會過去幾年的高利率環境。

原因很簡單——

👉 美國財政部大幅提高短期國庫券(T-bills)比重。

這是一種高度技術性的財政操作:

• 以短期低利率工具

• 暫時壓低整體平均付息成本

• 把壓力延後到「再融資時點」

換句話說:

美國不是沒有壓力,而是把壓力從「利率高度」轉為「時間密度」。

⸻

四、利息超越國防,意味著什麼?

這個交叉點,至少帶來三個長期影響:

第一,地緣政治的「財政陰影」加深

當利息成為最大支出之一,

任何新的軍事承諾,都會立刻面臨財政現實的掣肘。

第二,美元體系的穩定被賦予更高優先權

因為一旦市場要求更高風險溢價,

利息支出會以「倍數」方式惡化。

第三,政策不確定性反而成為雙面刃

它一方面推高避險需求、支撐美債流動性;

另一方面,也不斷提醒市場:

這個體系正在用「時間」換「穩定」。

⸻

五、結語:美國沒有衰落,但進入另一種階段

2026 年,利息支出超越國防支出,

不代表美國失去霸權,

而是代表——

美國的國力,開始被過去累積的選擇所制約。

這是一個從「擴張型帝國」,

轉向「維持型體系」的財政訊號。

真正值得觀察的,不是美國會不會倒下,

而是——

當利息成為第一順位支出時,美國還能在多少地方、以多快的速度,做出新的選擇。

#美國債務 #利息支出 #國防預算 #財政結構 #somei財經隨筆 #美元體系 #再融資風險

#地緣政治 #2026 #somei隨筆