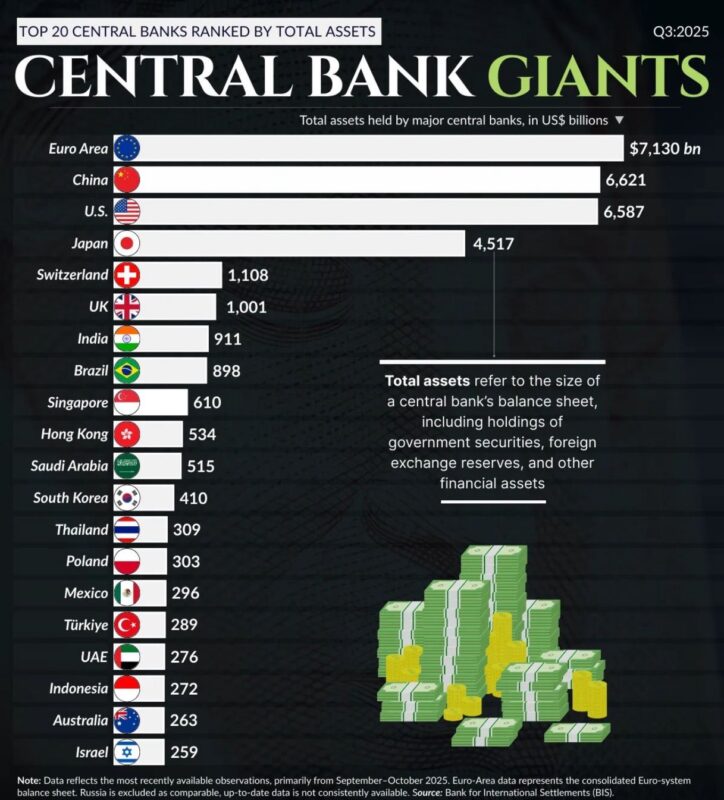

這張「全球主要中央銀行資產規模」的圖表,乍看之下,很容易讓人誤以為這是一份權力排行榜。歐元區居首,中國與美國緊隨其後,日本穩居前列,數字以兆美元計算,規模驚人。但如果僅僅把央行資產理解為「實力的象徵」,其實正好落入一個常見卻危險的誤解。

中央銀行的資產,並不是財富的累積,而是制度在市場中留下的痕跡。

央行資產的擴張,幾乎從來不是主動選擇,而是在市場無法自我承受風險時,被迫承擔的結果。當金融危機、債務危機或結構性衰退出現,原本應由市場吸收的風險,最終會堆積到央行的資產負債表上。國債、準政府債、外匯儲備與各種非常規操作工具,看似是資產,其實更接近一種「制度性擔保」。

正因如此,央行資產愈大,往往意味著這個經濟體愈依賴制度來維持穩定,而非市場本身具備足夠的自我調節能力。

以歐元區為例,歐洲央行擁有全球最大的央行資產規模,並非因為歐洲成長最快,或政策最進取,而是因為歐元本身是一個高度制度化、卻又結構分裂的貨幣體系。成員國之間的財政紀律、債務結構與政治穩定度差異極大,使得市場始終無法完全相信歐元是一個不可逆的整體。在這種情況下,歐洲央行的資產負債表,實際上扮演的是「制度黏合劑」的角色。資產愈大,代表需要央行出面彌補的裂縫愈多,而不是政策空間愈寬。

日本的情況則更為極端。日本央行的資產規模早已超越其國內生產總值,這不是短期刺激的結果,而是三十年低通膨、人口老化與財政長期依賴貨幣政策的累積後果。當央行成為國債市場的主要買家,資產負債表便不再只是調節工具,而是經濟結構的一部分。這樣的央行,表面上「什麼都能做」,實際上卻最缺乏退出的自由。

中國央行的資產規模同樣龐大,但其性質與美歐並不完全相同。大量資產來自外匯儲備與政策性金融支持,核心目標並非刺激資產價格,而是維持秩序與可控性。這使得中國央行的資產負債表看似厚實,實際彈性卻受到匯率、資本流動與內部金融穩定的多重約束。資產規模愈大,意味著牽動的平衡愈複雜,任何政策調整都必須小心翼翼。

相比之下,美國央行的資產規模未必是最大的,但其影響力卻是最深的。原因不在於資產數量,而在於美元本身是全球金融體系的定錨。美國聯準會的每一次資產擴張或收縮,都會被全球市場放大解讀,並反映在資金流向、匯率與風險偏好上。對聯準會而言,資產負債表既是工具,也是訊號;而訊號一旦失準,市場的反應速度往往快於政策修正的能力。

從這個角度看,央行資產愈大,其實並不代表權力愈大,而是代表責任愈重、選項愈少。當央行已經承擔了大部分系統性風險,市場對其「不出手」的容忍度反而愈低。每一次退場、每一次縮表,都是對金融穩定的考驗。

對金融市場而言,央行資產的意義,也不在於規模本身,而在於它如何改變風險的時間結構。大量央行資產可以延後波動,壓低即時風險,但代價是把不確定性集中在政策轉向的瞬間。市場看似平靜,實際上卻更加依賴制度的連續性。一旦政策方向出現意外,反應往往更劇烈。

因此,這張圖並不是一份「央行富豪榜」,而更像是一張「制度承擔風險的分布圖」。資產規模的背後,是市場無法自行承擔的壓力,是制度一次又一次選擇「先穩定、後調整」所累積的結果。

真正值得思考的問題,不是誰的央行資產最多,而是當下一次衝擊來臨,誰還有餘地再承擔更多,又有誰已經站在彈性的邊緣。

#中央銀行 #央行資產 #貨幣政策 #金融穩定 #制度風險 #全球流動性 #資產負債表 #宏觀金融 #somei隨筆

#央行角色 #流動性週期 #政策彈性 #風險延後 #市場定價 #美元體系 #資本流動 #somei財經隨筆

補記:

台灣的位置:資產不在榜上,卻始終在風險場內

如果把這張「央行資產地圖」再拉近一點來看,台灣其實是一個很值得被單獨理解的案例。台灣的中央銀行——中央銀行(中華民國)——並未名列全球央行資產前二十名,但這並不代表它在制度層面上的角色較輕。

恰恰相反,台灣是一個典型的「小型、高度開放、對外依賴型」經濟體,央行資產的意義,往往比名次更重要。

就比例而言,台灣央行的總資產規模,約相當於台灣名目 GDP 的七成上下。這個比例在全球並不算極端,但放在台灣的經濟結構中,卻極具代表性。

台灣不是以內需為主的經濟體,長期仰賴出口、外貿與資本流動,匯率穩定與金融秩序本身,就是經濟競爭力的一部分。在這樣的條件下,央行資產更多是一種「防禦性配置」,而不是主動刺激的工具。

這也解釋了為什麼台灣央行的資產結構,長期高度集中於外匯儲備與穩定性操作,而非大規模的國內資產購買。

對台灣而言,央行資產不是用來推升資產價格,而是用來吸收外部衝擊——美元循環、全球升降息、地緣政治風險、科技景氣波動,都會直接反映在資金流向與匯率壓力上。央行資產的存在,本質上是一道緩衝層。

也正因如此,台灣央行的「能力」並不體現在資產規模的擴張,而體現在克制。它的政策彈性,來自於不過度承諾、不輕易把制度資產變成結構性依賴。

一旦央行資產被視為成長引擎,退出就會變得困難;而對台灣這類經濟體而言,失去彈性,往往比短期波動更危險。

從這個角度看,台灣正好站在全球央行體系的「中間地帶」:既不像美歐日那樣必須背負整個體系的結構性風險,也不像某些資本輸入型經濟體那樣被動承接全球流動性。

台灣央行資產的意義,不在於撐起市場,而在於不讓市場失序。

這也是為什麼,當全球央行資產持續膨脹、制度角色愈來愈重時,台灣反而更需要被理解為一個「高度自律的例外」。

資產不在榜上,卻始終身處風險場內;規模不驚人,但每一次政策選擇,都直接關乎經濟體的穩定邊界。

#台灣經濟 #台灣央行 #小型開放經濟 #外匯率穩定 #制度克制