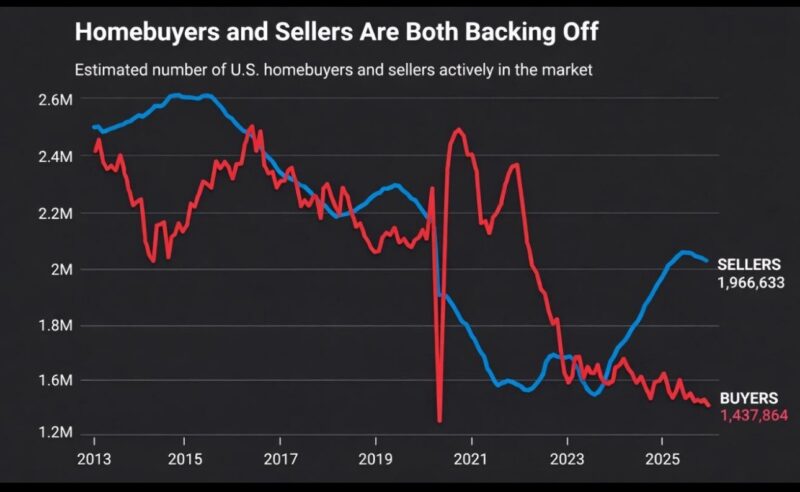

這張圖追蹤的是 2013–2025 年間,美國房地產市場中「活躍買方」與「活躍賣方」的人數變化。

藍線代表買方,紅線代表賣方,整體區間大致落在 140 萬至 260 萬人之間。

第一個直觀感受是:

這不是一個「誰佔上風」的市場,而是一個「雙方都不想玩」(買盤及買盤都同時收縮)的市場。

⸻

一、長期共振:供需並未失衡,而是同步收縮

從 2013 年開始,買賣雙方人數大致維持在 250 萬人左右的高參與度。

賣方長期略高於買方,反映的是一個健康市場中常見的結構:

有庫存、有流動性、有成交。

真正值得注意的,不是誰比較多,而是 兩條線高度同步移動(co-movement):

• 上升時一起上升

• 回落時一起回落

這意味著,市場並非因為「供過於求」或「需求崩潰」而失衡,

現在買賣同時收縮,是交易誘因本身正在消失。

⸻

二、2021 年:最後一次錯覺式的高峰

圖中最戲劇性的時點出現在 2020–2021 年:

• 賣方人數一度衝上 約 250 萬

• 買方也短暫逼近相同水準

那是一個極不尋常的階段:

超低利率、疫情刺激政策、流動性泛濫,讓房地產成為「避險+投機」的雙重標的。

但這個高峰,本質上並非結構性需求,而是一種政策與資金推動下的提前消費。

高峰之後,兩條線迅速分叉、下滑,顯示這段繁榮缺乏可持續性。

⸻

三、2025 年的現實:參與者退場,而非價格修正

來到最新數據(2025):

• 賣方:約 1,966,633 人

• 買方:約 1,437,864 人

與 2013 年相比,

雙方參與人數均下滑約 40–45%,而且是同步下降。

這裡的關鍵不在於價格是否「高」或「低」,

而在於一個更本質的問題:

在當前價格與融資條件下,無論買或賣,都不覺得划算。

這正是市場流動性枯竭最典型的徵象。

⸻

四、流動性才是核心風險,而非方向判斷

當買方不願進場,賣方也選擇觀望,市場會出現幾個結構性後果:

1. 成交量下降,價格失去參考性

價格可能「看起來很穩」,但只是因為沒有成交去驗證。

2. 庫存未必暴增,但「隱性庫存」累積

許多潛在賣方選擇延後出售,壓力被時間掩蓋。

3. 任何外生衝擊,放大效果更強

一旦利率、就業或信貸條件再度惡化,調整可能不是線性的。

⸻

五、這張圖真正告訴我們的是什麼?

這張圖沒有告訴我們原因——

這個圖表沒有利率、沒有薪資、沒有信貸數據。

但它非常清楚地告訴我們一件事:

美國房地產市場,正在從「價格博弈」階段,走向「參與意願不足」階段。

在這樣的市場中,

「現在是不是買房的好時機?」

其實不是最重要的問題。

更重要的問題是:

為什麼這麼多人,選擇什麼都不做?

當一個市場失去參與者,它失去的不是方向,而是活力。

⸻

結語

目前價格可以撐住一段時間,

但流動性一旦消失,市場終究會誠實,最後還會反映買賣雙方的動能的改變。

這張圖不是在預言房價崩跌,而是在提醒我們:

當買方與賣方同時後退,風險往往不是立刻發生,而是悄悄累積,市場對消息的承受能力會慢慢變得脆弱。

真正危險的,從來不是你看錯方向,

而是你低估了「沒有人願意交易」本身的重量。

#財經隨筆 #再起步策展

隨筆|美國房地產市場的靜默收縮

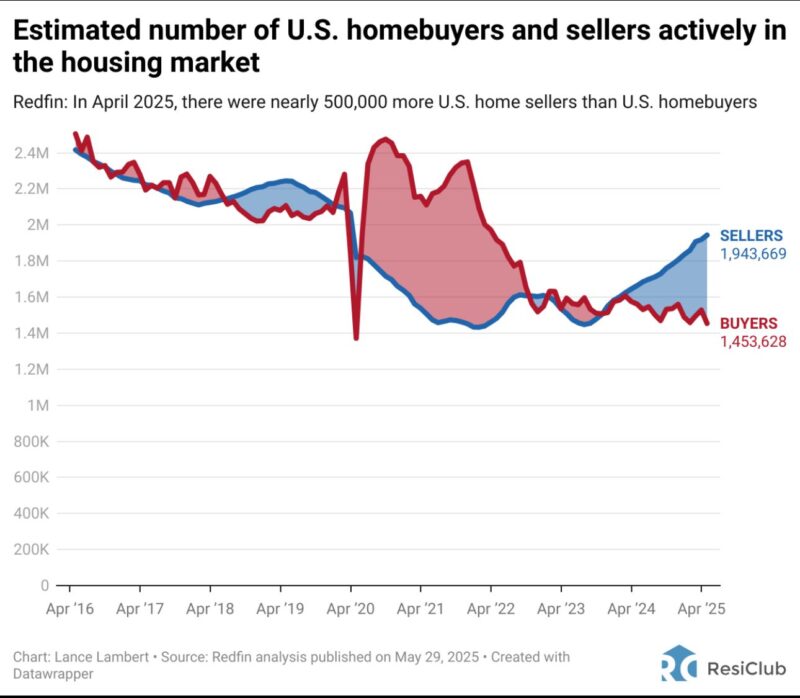

這張圖追蹤的是 2013–2025 年間,美國房地產市場中「活躍買方」與「活躍賣方」的人數變化。

藍線代表買方,紅線代表賣方,整體區間大致落在 140 萬至 260 萬人之間。

第一個直觀感受是:

這不是一個「誰佔上風」的市場,而是一個「雙方都不想玩」(買盤及買盤都同時收縮)的市場。

⸻

一、長期共振:供需並未失衡,而是同步收縮

從 2013 年開始,買賣雙方人數大致維持在 250 萬人左右的高參與度。

賣方長期略高於買方,反映的是一個健康市場中常見的結構:

有庫存、有流動性、有成交。

真正值得注意的,不是誰比較多,而是 兩條線高度同步移動(co-movement):

• 上升時一起上升

• 回落時一起回落

這意味著,市場並非因為「供過於求」或「需求崩潰」而失衡,

現在買賣同時收縮,是交易誘因本身正在消失。

⸻

二、2021 年:最後一次錯覺式的高峰

圖中最戲劇性的時點出現在 2020–2021 年:

• 賣方人數一度衝上 約 250 萬

• 買方也短暫逼近相同水準

那是一個極不尋常的階段:

超低利率、疫情刺激政策、流動性泛濫,讓房地產成為「避險+投機」的雙重標的。

但這個高峰,本質上並非結構性需求,而是一種政策與資金推動下的提前消費。

高峰之後,兩條線迅速分叉、下滑,顯示這段繁榮缺乏可持續性。

⸻

三、2025 年的現實:參與者退場,而非價格修正

來到最新數據(2025):

• 賣方:約 1,966,633 人

• 買方:約 1,437,864 人

與 2013 年相比,

雙方參與人數均下滑約 40–45%,而且是同步下降。

這裡的關鍵不在於價格是否「高」或「低」,

而在於一個更本質的問題:

在當前價格與融資條件下,無論買或賣,都不覺得划算。

這正是市場流動性枯竭最典型的徵象。

⸻

四、流動性才是核心風險,而非方向判斷

當買方不願進場,賣方也選擇觀望,市場會出現幾個結構性後果:

1. 成交量下降,價格失去參考性

價格可能「看起來很穩」,但只是因為沒有成交去驗證。

2. 庫存未必暴增,但「隱性庫存」累積

許多潛在賣方選擇延後出售,壓力被時間掩蓋。

3. 任何外生衝擊,放大效果更強

一旦利率、就業或信貸條件再度惡化,調整可能不是線性的。

⸻

五、這張圖真正告訴我們的是什麼?

這張圖沒有告訴我們原因——

這個圖表沒有利率、沒有薪資、沒有信貸數據。

但它非常清楚地告訴我們一件事:

美國房地產市場,正在從「價格博弈」階段,走向「參與意願不足」階段。

在這樣的市場中,

「現在是不是買房的好時機?」

其實不是最重要的問題。

更重要的問題是:

為什麼這麼多人,選擇什麼都不做?

當一個市場失去參與者,它失去的不是方向,而是活力。

⸻

結語

目前價格可以撐住一段時間,

但流動性一旦消失,市場終究會誠實,最後還會反映買賣雙方的動能的改變。

這張圖不是在預言房價崩跌,而是在提醒我們:

當買方與賣方同時後退,風險往往不是立刻發生,而是悄悄累積,市場對消息的承受能力會慢慢變得脆弱。

真正危險的,從來不是你看錯方向,

而是你低估了「沒有人願意交易」本身的重量。