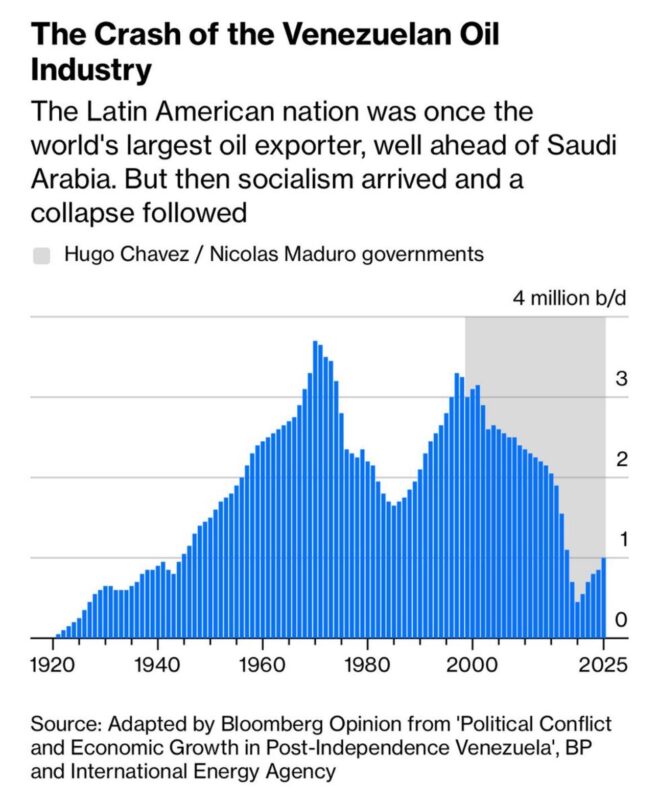

每一次新聞再次提到「委內瑞拉擁有全球最大已探明石油儲量」,輿論仍然很容易自動跳到同一個結論——油很多,所以供給潛力很大。

這正是誤解的起點。

市場從來沒有把「儲量」直接等同於「供給」,

只有標題這麼做。

⸻

一、儲量是地質問題,供給是結構問題

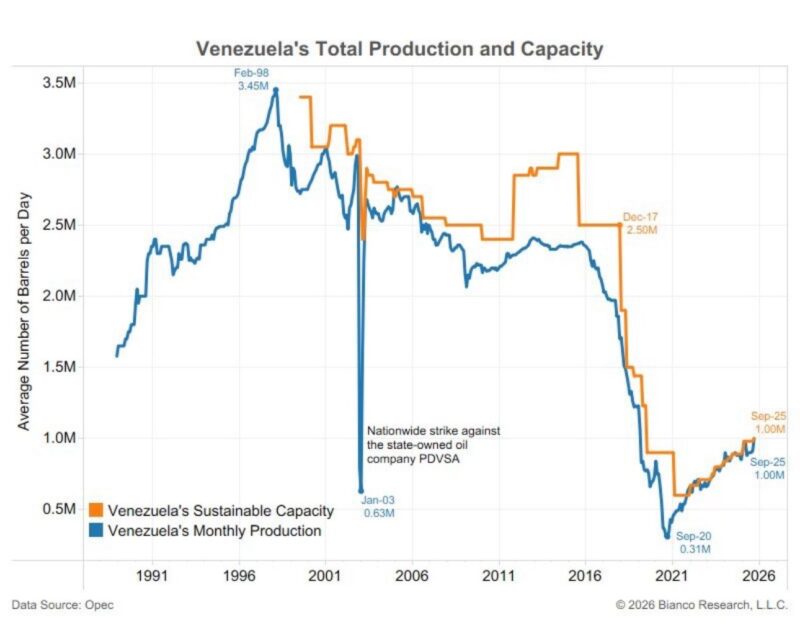

委內瑞拉的石油儲量全球第一,這一點毫無爭議,但圖表清楚顯示的,是另一件事:

它的生產能力,已經被結構性破壞超過十年。

從 1990 年代末期每日超過 300 萬桶的高峰,到 2020 年一度跌至接近 30 萬桶,這並不是景氣循環,也不是短期政策誤判,而是一場長期、累積性的能力崩解。

背後原因並不神祕,也不新鮮:

• 長期資本支出不足

• 制裁導致的技術與融資斷裂

• 國營石油公司 PDVSA 的治理失靈

• 技術人員與管理層大量流失

• 管線、港口、升級設備系統性老化

這些問題有一個共同特徵:它們都不是靠一紙政策、一次談判、或一個豁免就能逆轉的。

⸻

二、產能不是開關,而是工程與時間的函數

市場在解讀能源供給時,有一個基本常識:油井不是水龍頭。

即便在最樂觀的假設下——資金立刻到位、制裁完全鬆綁、外部技術順利回流——

從重啟油井、修復設施、恢復物流,到穩定輸出品質,所需的時間尺度依然是「年」,不是「月」。

圖表中那條橘色的「可持續產能」曲線,本身就說明了一切:產能一旦被破壞,不會因為油價上漲而自動恢復。

產能是慢變數。

⸻

三、市場週末反應的第二層邏輯:不是每一桶油都一樣

還有一個常被忽略、但市場極為在意的技術事實:委內瑞拉原油是極重、且高含硫(heavy & sour)。

這意味著三件事:

1. 它需要特定的稀釋劑(diluents)

2. 只能進入具備複雜裂解能力的煉油廠

3. 全球真正能高效處理這類原油的煉能,本來就有限

主要集中在美國墨西哥灣沿岸,以及部分亞洲煉廠。

因此,即使委內瑞拉出口量「邊際增加」,它也不等於對全球市場投放了可自由替代的輕質甜油。

在某些情況下,它甚至會加劇煉油端的結構性吃緊。

⸻

四、這正是為什麼油價上漲,而不是下跌

從外行角度看,這似乎違反直覺。

但對市場而言,邏輯非常一致。

市場交易的,從來不是「紙上儲量」,而是:

• 能不能交付

• 交付給誰

• 什麼品質

• 什麼時間表

• 執行風險有多高

簡單說一句話:

市場交易的是「可交付的桶數」,不是地底下的桶數。

這也是為什麼,在供需本來就緊繃的環境下,任何被認定為「短期內無法實質放量」的供給消息,反而會被解讀為風險,而不是解方。

⸻

五、最後回到那句最重要、也最容易被忽略的話

這張圖想說的,其實只有一個核心結論:

儲量是地質;供給是政治、資本、基礎建設與時間。

而時間,正是委內瑞拉在當前市場環境中,最稀缺的資源。

市場早就懂了。只是標題,還沒跟上。

⸻

資料來源:

Bianco Research L.L.C.

(圖表資料來源:OPEC)