影音分享

2026 年的三大考驗:當市場不再服從直覺

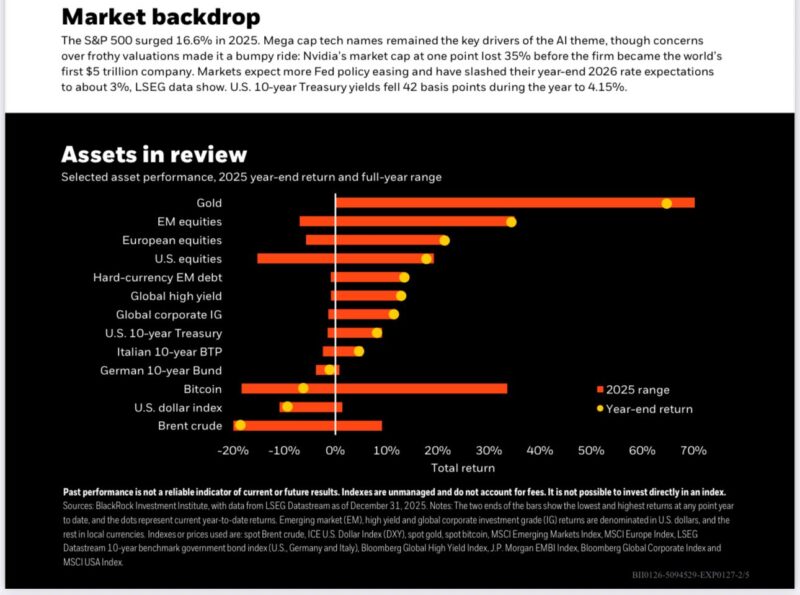

如果只看投資市場的表現,2025 年是很容易被誤讀的年份。

那是一個政策高度不確定、卻連續第三年股市雙位數上漲的年份;

也是一個通膨黏著、財政壓力升高,但美國公債仍交出正報酬的年份;

更是一個新興市場股市在美元走弱與聯準會轉向下,明顯跑贏美股的年份。

表面上,市場似乎對風險「免疫」。

但如果順著 BlackRock Investment Institute 在 2026 年初提出的三個投資教訓來看,這更像是一段在結構約束下被迫前行的過渡期,而非真正的安穩均衡。

進入 2026 年,投資人真正要面對的,與其說是機會,不如說是三個「考驗」。

⸻

第一個考驗:你是否低估了「不可違背的經濟定律」?

2025 年市場多次被政策敘事牽動——關稅、產業回流、供應鏈重組、地緣政治碎片化。

但現實是:供應鏈無法被快速重寫,經濟結構也不會因為政策口號而立刻變形。

BlackRock 所謂的第一個教訓,其實不是宏觀預測,而是一種紀律提醒:

世界變得比過去更快,但仍然沒有快到可以無視物理、資本與時間成本。

這正是 2025 年多次「看似走到極端、最後卻被拉回來」的原因。

市場波動很大,但沒有失控;政策聲量很高,但落地有限。

2026 年的第一個考驗在於:

投資人是否會在敘事最響亮的時候,反而忽略了結構的摩擦力?

⸻

第二個考驗:你是否仍然用舊的「宏觀錨點」理解世界?

BlackRock 提出的第二個教訓,其實更具顛覆性——

mega forces 正在取代傳統宏觀變數,成為主導力量。

過去數十年,市場習慣用幾個穩定錨點來定價世界:

• 通膨預期

• 財政紀律

• 中性利率

• 商業循環

但這些錨點,在 2020 年後開始鬆動。

取而代之的,是少數幾個跨周期、跨國界、跨產業的「巨大力量」——

而其中最具支配性的,就是 AI。

2025 年,美國 GDP 成長中,來自投資的貢獻接近過去二十年平均的三倍,其中約一半與 AI 建設直接相關。

這不是短期刺激,而是資本配置方向的結構性轉向。

這也帶來第二個考驗:

在一個不存在「中性配置」的世界裡,你是否仍然假裝分散就等於安全?

當回報與風險都高度集中於少數 mega forces,

「平均化」本身,反而可能成為一種隱性賭注。

⸻

第三個考驗:你是否看見金融系統正在「靜悄悄地重寫」?

第三個教訓,往往最容易被低估,卻可能影響最深。

BlackRock 指出,穩定幣與資產代幣化,正在推動金融系統的快速演化。

2025 年,美國通過 Genius Act,首次為支付型穩定幣建立制度框架;

同時,資產代幣化讓私募資產、非流動性資產,開始具備即時結算與更廣泛參與的可能性。

這不只是金融科技的進展,而是對以下問題的重新定義:

• 什麼是「貨幣」?

• 誰提供信用?

• 誰掌握結算權?

• 風險最終留在哪裡?

第三個考驗在於:

投資人是否仍然用「舊金融體系是常態」的假設,去理解一個已經開始變形的系統?

⸻

結語:2026 年不是方向的問題,而是理解方式的問題

BlackRock 在報告中給出的態度是「stay risk-on」,但真正重要的,不是這個結論,而是背後的前提:

• 風險仍在,但形式改變

• 報酬仍在,但來源集中

• 系統仍在運作,但結構正在演化

2026 年的三大考驗,並不要求投資人做出激進判斷,

而是要求一件更困難的事:

放棄對舊框架的過度依賴,承認世界已經進入一個沒有簡單錨點的階段。

市場不再服從直覺,

而是服從結構。

能否看見這一點,

或許才是 2026 年,真正的分水嶺。

⸻

資料來源:BlackRock Investment Institute,《Three investment lessons for 2026》,2026 年 1 月