冰層之下的資產負債表:格陵蘭、礦產與大國博弈

談起格陵蘭(Greenland),之前人們往往想到冰川融化與氣候新聞;近代地緣政治的談資則是 早在2019 年時任美國總統特朗普曾公開表示興趣「收購整個格陵蘭」,現在更加付諸行動,在國際間引發熱議。

不過,如果我們將放在資本市場的語境重新審視,它提供了一個核心問題:

先扣除特朗普政府強調的軍事地緣價值。如果一塊土地可以像企業一樣估值,那麼格陵蘭的「資產負債表」究竟值多少?

⸻

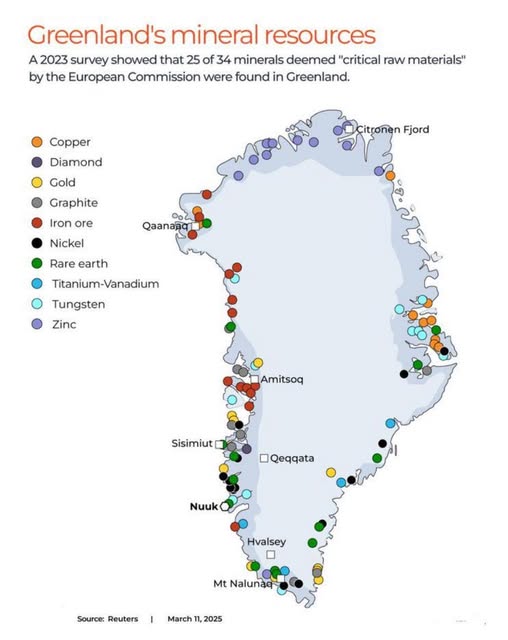

一、礦產儲量資產價值連城

根據 2023 評估,歐盟認定為關鍵原材料(Critical Raw Materials)的 34 種礦物中,格陵蘭含有其中的 25 種 — 包括稀土、石墨、鎳、銅、鎢、鈦-釩合金等。這些礦物是新能源轉型與高端製造的核心原料。

礦產可分為:

• 已探明可開採儲量(Measured & Indicated Reserves):具有高經濟可行性的礦床

• 推定儲量(Inferred Resources):地質上可信,但經濟評估尚不充分

在企業估值中,探明儲量可按照未來現金流折現(DCF)估值;推定儲量則要額外考慮風險折扣。

二、如果要為格陵蘭估值,市場到底在看什麼?

如果我們嘗試把格陵蘭視為一個可被估值的經濟主體,而非抽象的地緣政治符號,那麼問題就不再是「礦多不多」,而是哪些價值真的能轉化為可實現的現金流。

首先,是最直觀的資產面——礦產儲量本身。這些礦物的經濟價值,並不取決於地質圖上的顏色,而取決於礦種、市場價格、品位、回收率,以及是否具備商業化開採條件。在財務模型中,只有已探明、可開採的儲量,才有資格被納入未來現金流折現(DCF)的基礎假設;其餘推定資源,最多只能作為期權式價值存在。

接著,是往往被低估、卻極其關鍵的成本面。

格陵蘭的礦產並非「躺在地表等人撿」,極地開採意味著高昂的前期資本支出:港口、道路、能源供應、居住設施與物流系統,幾乎都需要從零開始建設。這些基建投資在財務上表現為巨大的負債端壓力,直接拉低整體項目的內部報酬率。

再來,是法律與環境層面的約束。

格陵蘭的礦業開發必須通過嚴格的環評程序,同時涉及原住民權益、土地使用與政治協商。這些因素不一定會否定項目本身,但會顯著拉長時程、提高不確定性,並在估值時轉化為更高的風險折扣。

除此之外,還有不可忽視的政治風險。格陵蘭擁有高度自治地位,外交與國防仍與丹麥掛鉤,而其戰略重要性又使其長期處於大國關注焦點。政策變動、外部壓力,甚至國際關係緊張,都可能影響礦業項目的穩定性,這在財務上體現為更高的資本成本。

因此,在估值層面,格陵蘭不可能適用一般成熟礦業公司的折現率。極地環境、政策不確定性與長期投資回收週期,意味著投資人必須要求更高的風險補償。換言之,即使名義上的礦產價值驚人,真正能反映在「今天價格」中的,往往只是其中一小部分。

這也是為什麼,對格陵蘭的任何估值討論,最終都必須回到一個現實問題:在扣除成本、時間與風險之後,還剩下多少可被實現的經濟價值?

三、特朗普與美國的提議:為何被拿來談?

早在2019 年特朗普政府已經公開提出美國考慮收購格陵蘭的提議,現在更是急不及待付諸實行,甚至曾經提出不排除動用軍事手段,反映出一個深層邏輯:

1. 地緣戰略:北極航道、軍事基地、極地影響力

2. 材料安全:美國長期在關鍵礦產進口上高度依賴中國等外部供應

3. 能源與資源版圖:格陵蘭不只是礦藏,更是戰略前哨

如果按企業估值方法逆推美國的興趣,美國實際上是在尋求降低未來供應鏈的戰略性依賴成本——這種價值並非單一「買地」,而是把未來可能產出的價值折算成今天的權益。

⸻

四、所以格陵蘭值多少錢?

在沒有完整地質報告、礦種價格模型與成本分析情況下,不可能給出一個精確數字;但有幾個量化討論的方向:

1)資源市值上限

按照全球礦產價格對比已探明儲量(假設全部提取並以市場價出售),很多分析估計格陵蘭礦產總價可能達 數千億美元級別。

2)折現後的經濟可行性價值

由於成本極高、環境限制嚴格、基礎設施需求龐大,實際上可開採部分的現值可能只有名義上儲量價值的 10% 以下。

3)戰略價值貼水

對歐盟與美國等經濟體而言,供應安全本身就是一種價值,可能被折算成更高的政治與國防優先級預算。

換言之:

「格陵蘭的估值不只是錢,而是能為擁有它的市場節省多少供應鏈風險成本。」

⸻

五、結語:資產負債表之外的價值

如果我們把格陵蘭想像成一家公司:

• 它的資產是礦藏與地緣位置

• 它的負債是成本、環境與政治摩擦

• 它的未來價值依賴市場價格、政策與全球供需結構

在一個供應鏈越來越被視為國家戰略資產的時代,格陵蘭告訴我們:

如果一個國家需要作價估值,不只是地理位置、地質不是歷史,而是未來的現金流與風險對沖。