當美國向信用卡利率動刀:風險沒有消失,只是換了一張臉

美國的信用卡利率,長期以來都是一個讓外國人瞠目結舌的存在。

在聯準會利率高檔盤旋的這幾年,信用卡循環利率動輒二、三十個百分點,對銀行而言,這是一門極其穩定而性感的生意;對消費者而言,卻往往是一條不知不覺滑入的債務斜坡。

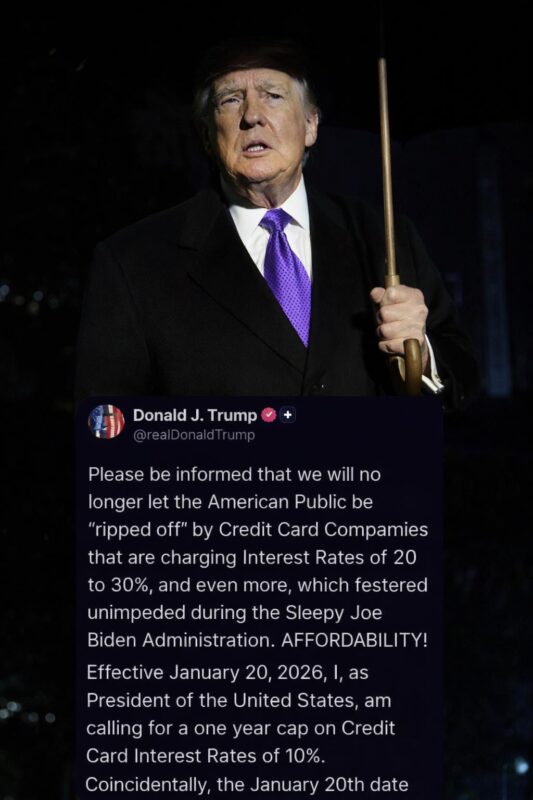

就在市場早已習慣這套「高利率 × 高容忍度」的遊戲規則之際,特朗普突然拋出一句簡單粗暴的宣示:信用卡利率,上限 10%。

沒有長篇解釋,沒有複雜鋪陳,只有一個數字,卻足以令整個信貸市場重新計算。

如果真的落實,這將意味著什麼?

從美國的角度看,這不是微調,而是一次結構性的轉向。

它等於直接否定了過去那套以「風險定價」為名、實際高度依賴循環利息收入的商業模式。

銀行不再能透過 20%、30% 的利率,來承擔無擔保、可隨借隨還的信用風險;價格這個工具被鎖死了。

但對台灣讀者而言,這個畫面其實並不陌生。

台灣的信用卡循環利率,早在十年前就被明文限制在 年息 15% 以內。當年銀行同樣叫苦連天,市場也同樣預言信貸會萎縮、消費會受傷。

然而事實證明,信用卡並沒有消失,市場只是改變了運作方式:

銀行變得更重視風控、更細分客群,利潤部分則轉向分期手續費、年費與其他結構性收入。

真正會覺得「新奇」的,反而是香港讀者。

在香港,法律容許的實際年利率上限仍然極高,信用卡 APR 長期處於三、四成區間,市場對此早已習以為常。高利率被視為理所當然的風險補償,也被包裝成「個人選擇」的一部分。

在這樣的制度背景下,美國突然提出 10% 的硬上限,確實像是另一個世界的產物。

但重點不在於「利率高或低」,而在於風險將如何被重新安放。

經濟學不會因為政治口號而失效。

當利率被強行壓低,而違約風險、資金成本與經濟不確定性並未同步消失,銀行最理性的反應,從來不會是單純「少賺一點」。它們會改用另一套方式來管理風險——選擇性放貸。

於是,風險不再透過高利率呈現,而是透過「借不到錢」來體現。

信用評分邊緣的客戶,可能更難核卡;額度變小、條件變嚴、免息期縮短;一些原本還能進入體系的人,會被直接排除在合法信貸之外。

從這個角度看,特朗普的 10% 上限,確實可能減少一部分因高利滾利而釀成的家庭悲劇,也可能讓某些「明顯沒有還款能力」的人,不再那麼容易掉進債務深淵。

但同時,它也意味著信貸市場將變得更冷靜、更保守,甚至更殘酷。

風險沒有被消滅,只是換了一張臉。

從「你可以借,但代價很高」,變成「對不起,你不在名單上」。

這正是所有利率上限政策的本質張力:

它不是善與惡的對決,而是在保護與排除之間做出的選擇。

美國若真的走上這一步,並不代表資本主義被推翻,而是代表一個訊號——在某些政治時刻,社會願意犧牲一部分市場效率,來換取對風險的重新分配。

至於這樣的代價,最後由誰承擔,市場會用行為而不是口號,給出答案。