市場其實已經在定價,但輿論還沒看懂的就業放緩

——從薪資、生產力到資產價格的安靜轉折

美國勞工統計局於台灣時間1月9日21時30分公布,2025年12月季調後非農就業人口增加5萬人,失業率4.4%,雙雙低於市場預期,反映企業維持既不招聘也不裁員的模式,美國經濟正處於「無就業成長的擴張」狀態。

市場理解這個消息就有點混亂了,但大部份都覺得美國聯儲局的減息空間沒有想像中大。

其實,有些宏觀訊號並不喧嘩。

它們不會立刻引發市場劇烈波動,也不會在新聞標題中被描述為「危機」,卻往往在事後回看時,才發現資產價格早已悄悄做出回應。

美國薪資、生產力與就業市場之間的變化,正屬於這一類。

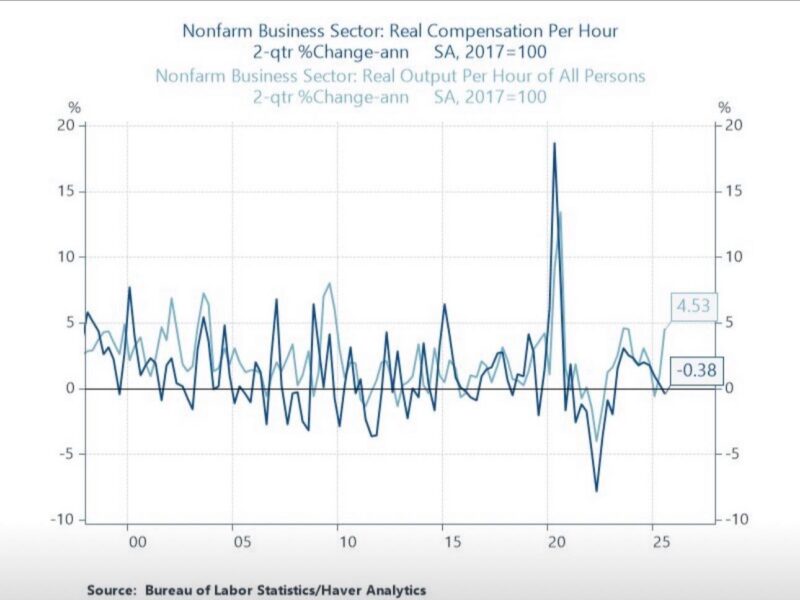

從非農企業部門的數據來看,實質每小時薪資仍以約 4% 左右的速度成長;相對地,實質每小時產出——也就是生產力——在短期動能上卻幾乎停滯,甚至轉為負值。這裡使用的是兩季年化變動率,反映的是當下趨勢,而非長期平均。

用最直白的話說:

企業付給員工的「真實成本」正在上升,但每一小時所創造的價值,卻沒有同步增加。

這不是價值判斷,而是一個會計與經濟上的恆等式問題。單位勞動成本,本質上等於薪資成長減去生產力成長。

當薪資成長在 4% 到 5% 區間,而生產力的增長接近 0,甚至為負,單位勞動成本自然落在約 5% 左右。

而這樣的狀態,不可能長期存在。

歷史經驗顯示,企業的調整順序往往相當一致:先壓縮利潤,再嘗試轉嫁價格,接著延後投資,最後才反映在勞動市場本身。也正因如此,就業市場通常不會第一時間崩壞,而是進入一段看似穩定、實則轉弱的「慢聘、慢裁」階段。

最新的非農就業數據,正好落在這個邏輯位置上。

12 月新增就業僅 5 萬人,明顯低於市場預期,且前兩個月數據合計被下修 7.6 萬人。若拉長時間來看,2025 年全年新增非農就業僅 58.4 萬人,已是疫情以來最疲弱的一年。

失業率表面上降至 4.4%,創下三個月低點,但這並非就業動能回溫的結果,而與勞動參與率下降密切相關。

換言之,部分找不到工作的人選擇退出市場,使失業率在統計上看起來更好,但實際勞動人口卻在縮減。

薪資數據本身仍然不差。平均時薪年增約 3.8%,略高於通膨,從個體勞工角度看仍屬「相對健康」。但問題不在平均數,而在結構。新增職缺高度集中於醫療保健業,零售業裁員明顯,製造業連續萎縮,顯示勞動需求正朝向防禦型與非循環產業傾斜。

這樣的就業樣貌,與前述的薪資—生產力「剪刀差」並不矛盾,反而高度一致。企業尚未全面裁員,因為薪資成長仍具黏性、勞動市場仍有緩衝;但招聘已經明顯放慢,因為單位勞動成本偏高,使新增人力的邊際報酬下降。

⸻

市場早就看到這件事,只是沒有用「失業率」在看

輿論場上,對就業市場的判斷仍高度依賴失業率與單月非農數字。但市場定價的方式,從來不是這樣。

股市與債市關心的不是「有沒有裁員」,而是「邊際變化是否已經轉向」。

在股市中,這個轉向早已反映在結構性分化上。企業獲利的壓力並未平均擴散,而是集中在議價能力較弱、勞動成本占比較高的產業。即便指數層面仍能被大型權值股撐住,底層的 EPS 分化早已展開。這正是為什麼指數看似平穩,卻越來越多公司對未來給出保守指引。

而在債市,反應其實更直接。長天期利率並未隨著短期數據反彈而大幅上行,殖利率曲線所反映的,並不是對通膨再起的恐懼,而是對「成長趨勢正在鈍化」的判斷。市場開始定價的,不是一場急速衰退,而是一段拉長的、低效率的調整期。

這也是為什麼,即便就業數據尚未出現傳統意義上的崩壞,市場卻已經提前降低對週期性成長的定價,轉向能夠承受成本壓力、或具備結構性需求的資產。

⸻

央行夾在中間,而市場選擇先動

對央行而言,這是一個極其棘手的狀態。

央行真正擔心的,從來不是高薪資本身,而是缺乏生產力支撐的薪資成長。當通膨壓力來自結構,而非單純需求,政策就很難快速轉向。

但市場不需要等央行下結論。

市場只需要判斷一件事:

這樣的單位勞動成本結構,是否還能支撐過去那種成長與估值?

答案顯然是否定的。

因此,市場開始提前反應:

不是用崩盤的方式,而是用估值重分配、風險偏好下修、資金流向轉換的方式。

⸻

AI 是長期答案,但不是短期修正器

許多人仍期待 AI 與自動化能迅速拉動生產力,彌補這道缺口。但歷史經驗一再顯示,生產力革命從來不是即時反映在總體數據上的。新技術的導入,在短期內更多體現在投資成本、組織重整與學習曲線,而非立即提升產出。

更重要的是,這些效益的分布高度不均,難以在短期內全面改變就業與薪資的結構現實。

⸻

一個市場已經回答、但輿論還在爭論的問題

綜合來看,當前的薪資成長不再只是單純的利多。

它同時是一種宏觀約束條件。在生產力重新加速之前,這個剪刀差意味著:

• 通膨不會輕易回到舒適區

• 就業市場不會立刻崩壞,但會持續鈍化

• 企業利潤與資本配置正在被重新排序

• 成長的問題,更多在於品質,而不只是速度

這正是市場其實已經在定價、但輿論仍未完全理解的就業放緩。

不是因為數據還不夠差,而是因為調整的方式,選擇了最安靜、也最漫長的那一條路。

註釋|什麼是「剪刀差」(wage–productivity gap)

剪刀差 = 兩條本來應該一起走的線,方向或速度開始分開,而且越張越開。

畫面感是這樣的:

• 一條線往上

• 另一條線停住,甚至往下

→ 交會點之後,像剪刀一樣張開

在這篇文章裡,這兩條線是:

• 薪資成長(wages / compensation)

• 生產力成長(productivity / output per hour)

在此指的是薪資成長與生產力成長之間的持續性背離。

理想狀態下,薪資的長期增幅應大致由生產力提升所支撐;當薪資成長明顯快於生產力,兩者走勢開始分離,形成所謂的「剪刀差」。

在經濟學上,這種背離會直接推高單位勞動成本(unit labor costs),因為企業為每一單位產出所支付的勞動成本上升,卻未能透過更高的產出加以攤薄。

其結果通常不是立即裁員,而是先反映在利潤壓縮、價格黏著與投資趨緩,最終才逐步影響就業動能。

因此,剪刀差並非單一數據現象,而是一種結構性壓力,常被視為通膨黏著、企業獲利分化與成長品質下降的早期訊號。