中國風險

中國城鎮化神話敍事破產

中國人口下降,已經不算新聞了。

真正令人不安的,是《經濟學人》最新一期這篇文章點出的另一件事——連城市人口,也開始下降。

這意味著一個更深層的問題:

中國過去四十年最成功、也最依賴的成長敘事,正在失效。

城鎮化,不斷造城,建立新城市曾經是經濟增長故事的萬靈丹。

農村過剩人口,只要進城,就能轉化為勞動力;

造城先蓋樓,造城蓋房到帶動投資;

樓房只要蓋起來,就等於內需;

城市化率,只要還能升,就代表未來仍在。

但現在,《經濟學人》很不客氣地說:

這個場景的確曾經來過,但早已遠去。

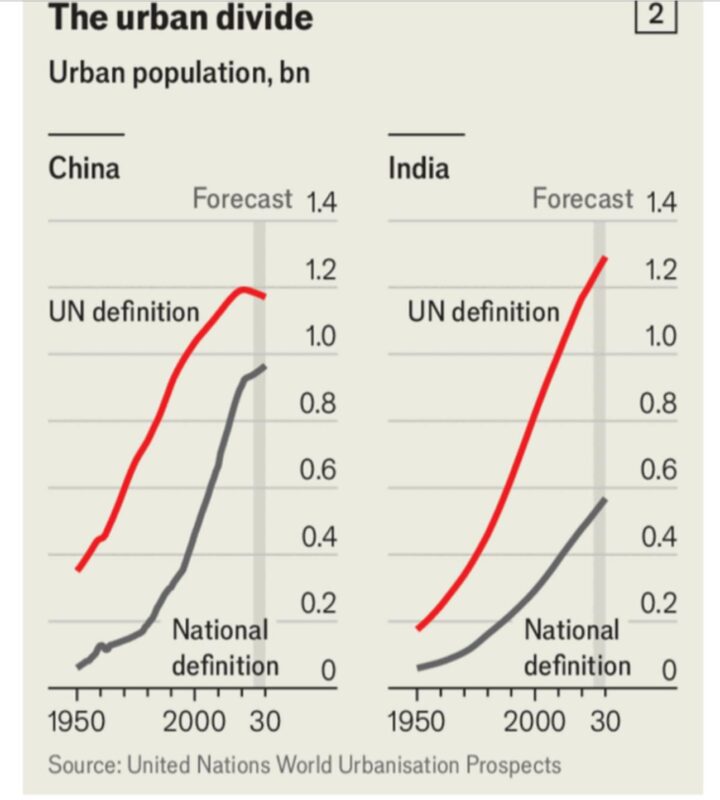

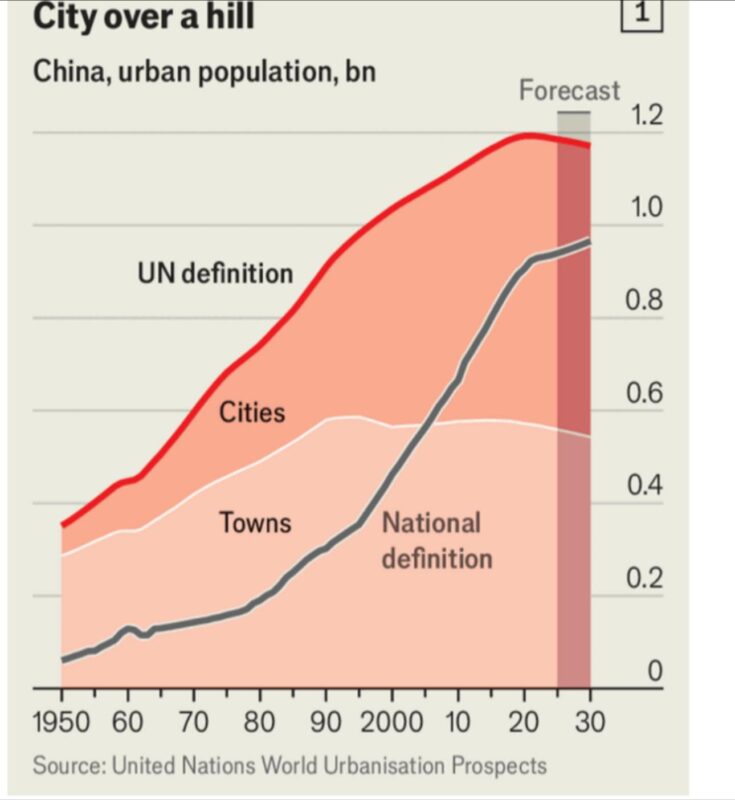

按照聯合國最新、較為一致的定義,中國的城鎮與城市人口已經見頂,並且將在未來幾年內實質下滑。不是「增速放緩」,而是「總量減少」。

這件事之所以尷尬,是因為它拆穿了一個北京政府長期精心維護的幻覺——只要改定義,就能改現實。

文章花了大量篇幅解釋一件看似技術、實則政治的問題:什麼叫做「城市」?

中國官方對城市人口的定義,70 年來至少改了六次。

行政區劃、戶籍、可見建成區,混合使用,彈性極高。

結果是:

在國內敘事裡,城市永遠還有成長空間;

但一換成國際可比標準,答案立刻變得不太好看。

用聯合國的方法計算,中國的城市化率不是官宣的67%,而是接近 84%。

聽起來很好,但問題也正在這裡——

未來增長空間已經用完了。

一個已經高度城市化、卻又開始總人口下降的國家,還能靠什麼繼續撐起房地產、基建與地方財政?

這正是《經濟學人》真正想問,卻沒有明說的問題。

更諷刺的是比較對象。

中國不再是全球城市人口最多的國家,印度在 2022 年就超過了它。

而印度官方仍然喜歡強調「我們是農村文明」,但其實按照同一套標準,印度真正的農村人口,早已不到六分之一。

於是畫面變得很微妙,全世界人口最多的兩個國家

一個國家在宣傳自己「仍在城鎮化」,永遠在成真犯;

另一個國家在宣傳自己「仍然鄉村」,但鄉村人口已經不斷減少。

這時候,中國要刺激內需,鼓勵房市、再談「多蓋一點房子」,在這個人口背景下,就顯得特別蒼白。

《經濟學人》甚至直接戳破房市的幻想:

即使城市人口仍有微小重組空間,也不足以支撐過去那種規模的住宅需求。

家庭不再變大,居住面積也不會無限擴張。

將近四成的城市家庭,人均居住面積低於 30 平方米,但這並不意味著他們會去買第二套、第三套房。

擁擠,並不自動轉化為需求。

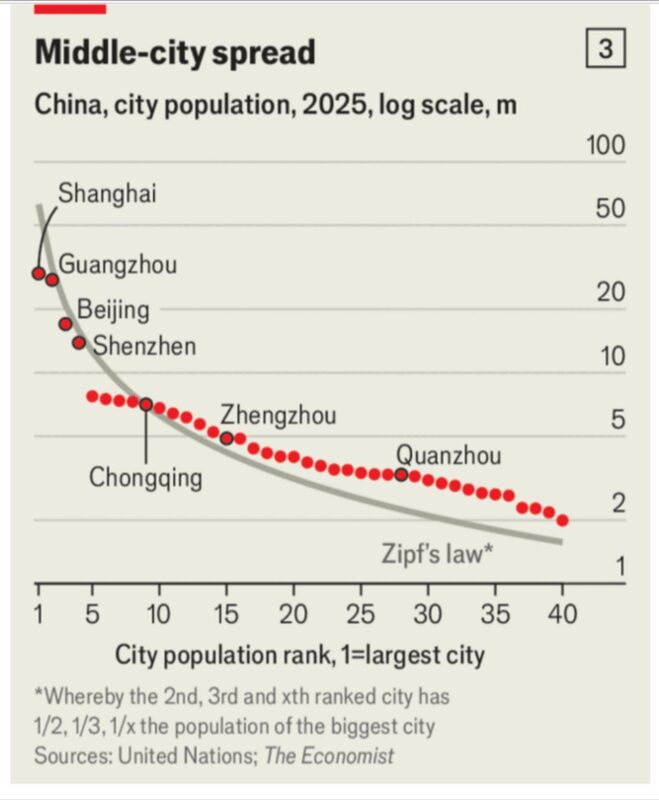

最後一刀,落在城市結構本身。

如果城市自然生長,規模會呈現 Zipf 定律*

第一大城市最大,第二約一半,第三約三分之一。

但中國的城市分布偏偏不是這樣。

原來最大城市被刻意壓制,中型城市被政策性催肥。戶籍制度、行政規劃、高鐵網絡,被用來「人工修剪」城市體系。

結果是——

城市看起來很多,但真正有生產力、吸引力的,卻被鎖住。

於是我們看到一個奇怪的現象:

人口已經不再成長,

城市卻還在被要求「繼續發揮功能」。

最後的安慰,只能落在「城市群」。

把廣州、深圳、香港連起來,叫做大灣區。

把個別城市的極限,變成區域的共同目標,包裝成區域的潛力。

這不是錯,只是透露了一件事:

在中國,單一城市的時代,已經結束了。

《經濟學人》沒有嘲笑中國。

它只是冷靜地提醒——

當人口、城市、房地產三條曲線同時走平,

再多的定義調整,也無法把結構性問題變成成長故事。

真正的問題不是「城市還能不能長」,

而是:

當城市不再長大,一個依賴城市來證明未來的國家,該如何重新說故事?

而這,才是最難的部分。

*齊夫定律(Zipf’s Law)是語言學家喬治·金斯利·齊夫提出的經驗法則,描述自然語言中詞彙出現的頻率與其排名成反比,即頻率最高的詞(如 “the”)出現次數約是第二名的一倍,而第二名約是第四名的一倍,這個定律也適用於城市人口、網頁訪問等許多現象。

後記|當城市不再成長,市場會先知道

如果把《經濟學人》這篇文章從「人口與城市」翻譯成金融市場語言,它其實在說一件非常直接的事:

中國經濟中,最後一個仍被高估的結構性選項,正在失去時間。

過去二十年,市場對中國的核心假設始終一致——

即使外需放緩、製造業轉型受阻,只要城市化還在推進,

房地產、基建、地方財政,就還有一條「慢但確定」的底線。

這篇文章等於正式宣告:這條底線,不再存在。

對金融市場而言,這不是「人口悲觀論」,而是折現率問題。

當城市人口總量見頂,意味著什麼?

第一,房地產不再是「時間的朋友」。

市場可以忍受循環,但無法消化結構性負成長。

即使還有重組需求、舊屋替換,也不足以支撐資產價格的長期趨勢溢價。

這解釋了為什麼政策頻頻出手,卻始終無法改變市場的冷靜定價。

第二,地方政府的現金流模型被永久改寫。

土地不再是可預期的未來收入,而是一次性資產處置。這意味著地方債不只是「流動性問題」,而是資產負債表的方向性惡化。

市場因此要求更高的風險補償,這不是信心問題,而是數學。

第三,中國股市的結構性估值中樞,很難再回到過去。

當城市不再吸納新人口,消費、服務、零售、金融的「量擴張」故事就被封頂。

剩下的只剩效率、分配與競爭——而這三件事,從來不是市場願意給高倍數的理由。

第四,也是最關鍵的一點:

政策敘事與市場敘事,正在徹底分離。

政策仍然可以談「城市群」、「區域整合」、「高鐵串聯」。

但市場真正關心的是:這些能不能轉化為新增現金流,而不是重新分配。

《經濟學人》最後那句看似溫和的結論——

「城市群還有更多 proximity 可以挖掘」,

翻成市場語言其實是:

剩下的,都是效率紅利,而不是成長紅利。

效率紅利,從來不屬於全民敘事,只屬於少數公司。

這也是為什麼,近年市場的實際反應非常一致:

資金不再押注整體中國,而只選擇極少數、能在結構收縮中存活的個體。

當城市不再長大,市場不會等待政策口號更新,

它只會默默把未來的現金流,折現得更低。

這不是悲觀,只是完成了一次遲來但必要的定價。