通膨是張權力地圖

這張 2026 年全球通膨預測圖,乍看之下像是一份宏觀經濟溫度計,但真正值得細讀的,不只是顏色的深淺,而是哪些國家被留在高溫區,哪些國家已經退回常溫帶。

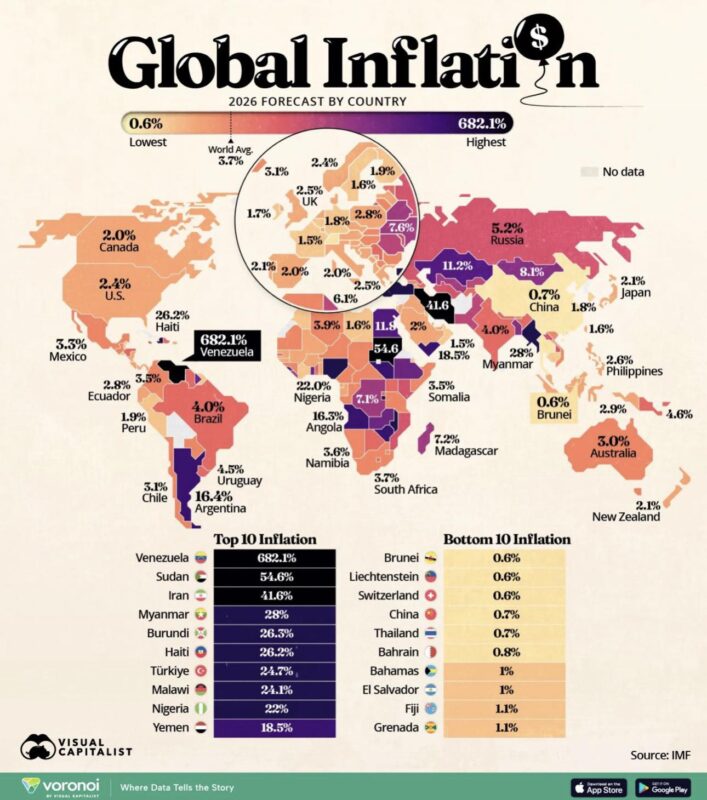

世界平均通膨約 3.7%,但這個平均值幾乎沒有任何解釋力。因為這個世界的通膨早已不是「全球同步」的貨幣現象,而是一張高度分化的制度地圖。

一、低通膨國家,並不只是「央行做得好」

在通膨最低的一端,我們看到熟悉的名字:

瑞士、列支敦斯登、汶萊、中國、泰國。

這些國家的共同特徵,並非經濟成長特別亮眼,我這樣央行特別成功,而是:

• 強烈抑制需求

• 價格與匯率受到高度管理

• 社會對低通膨有政治與文化共識

低通膨,在這裡不是市場結果,而是一種治理選擇。

對資本市場而言,這類經濟體的吸引力不在於爆發性成長,而在於「可預期性」:

工資不會失控、債務相對有機會可被慢慢消化、資產價格由政策托底。

這也是為什麼,在全球高度不確定的年代,資金會流向看似「無聊」的地方,雖然這些地方之間又有很多差別,例如中國通脹低到有步入通縮的風險,這個風險比起高通脹還要可怕。

⸻

二、高通膨國家,問題從來不只是印鈔

另一端,委內瑞拉、蘇丹、伊朗、緬甸、阿根廷、奈及利亞——

這些國家並非沒有資源,甚至很多是「資源型強國」。

真正的共通點是:

• 財政失序

• 政治合法性脆弱

• 貨幣失去作為信任載體的功能

在這些地方,通膨不是價格上漲,而是社會契約的瓦解速度。

當人民不再相信貨幣,貨幣就只能靠印刷量說話;當政府無法透過稅收與制度調節經濟,只剩下通膨作為「隱形稅」。

這也是為什麼市場從不把高通膨視為短期問題——

它代表的是一個國家修復能力的缺席。

⸻

三、通膨的真正分水嶺:不是富與窮,而是「能否管理不滿」

這張圖最殘酷的地方在於:

通膨不再只是經濟循環,而是政治能力的測試。

• 能管理社會期待的國家,即使成長慢,也能壓住通膨

• 無法管理不滿的國家,即使資源豐富,也會被通膨反噬

從投資角度來看,這意味著一件事:

未來的風險評估,不能只看利率與 GDP,

而要看一個政權是否還有「調節價格的正當性」。

⸻

四、市場其實已經看懂了

資金不會閱讀宣言,也不在乎意識形態。

它只問一句話:

這個體系,還能不能讓價格慢慢調整,而不是一次爆掉?

當你把這張通膨地圖,對照全球資本流向、債券利差、匯率壓力,其實會發現——市場早已為這個世界分好類。

剩下的,只是輿論還在追逐舊敘事。通脹已經不是唯一的數字可以判斷經濟的效率及投資價值,本身的治理能力才是關鍵。